Проводим годовой перерасчет НДС (ст. 199 НКУ)

Для начала отметим, что на заседании налогового комитета Общественного совета при ГФСУ налоговики пообещали подготовить разъяснение, как правильно провести годовой перерасчет НДС (при этом, по их словам, отчетность специально для этих целей менять не собираются). Но когда оно появится — неизвестно. Учитывая, что времени осталось не так и много, а перерасчет придется проводить в непривычном порядке, считаем, что готовиться к нему нужно уже сейчас.

Прежде чем перейти непосредственно к алгоритму пересчета, напомним: пересчитывать НК по итогам года должны те плательщики, которые в течение года приобретали товары/услуги/необоротные активы, предназначенные для одновременного использования в облагаемых и необлагаемых операциях, и проводили распределение НК по ст. 199 НКУ.

Результаты годового перерасчета должны быть отражены в НДС-декларации за последний отчетный период года — т. е. в декларации за декабрь 2015 года (для «квартальщиков» — за IV квартал 2015 года).

Алгоритм перерасчета

Шаг 1. Определяем «новый» коэффициент распределения (ЧВ)

В течение 2015 года при распределении НК мы руководствовались коэффициентом ЧВ, рассчитанным в декларации за январь/I квартал 2015 года. Начиная с 01.07.2015 г. при распределении НДС использовался «обратный» показатель ЧВ, рассчитанный как разница между 100 % и значением «обычного» ЧВ ( письмо № 29168*). Теперь пришло время пересчитать ЧВ исходя из фактических объемов НДС-облагаемых и необлагаемых операций за 2015 год.

* Письмо ГФСУ от 07.08.2015 г. № 29168/7/99-99-19-03-02-17.

Кроме того, показатель ЧВ мог рассчитываться по итогам периода, в котором впервые задекларированы необлагаемые/льготируемые поставки (если за январь/I квартал 2015 года этот показатель не рассчитывался).

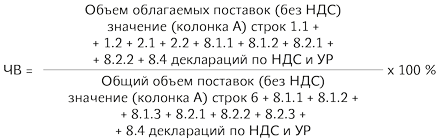

Рассчитываем его пока по прежним правилам: объем облагаемых поставок за год (без учета НДС) делим на общий объем поставок за этот же период (облагаемые + необлагаемые).

Поскольку новой формы декларации по НДС нет и, судя по всему, пока она не предвидится (см. выше), перерасчет ЧВ, вероятно, придется проводить все в том же приложении Д7. Для этого предназначена стр. 3.1 таблицы 1 приложения Д7.

Но внимание! Слепо следовать формулам, указанным в шапке таблицы 1, нельзя. Нужно учесть такие два важных момента:

При подсчете операций используем данные деклараций за 2015 год и УР, поданных в 2015 году к этим же периодам.

Во-первых, при подсчете объемов операций за июль — декабрь 2015 года, на наш взгляд, нужно будет «очистить» значение стр. 1.1, 1.2 от «компенсирующих» НО, начисляемых по ст. 198.5 НКУ и ст. 199 НКУ. Ведь такие НО попали в общую строку 1 декларации, а значит, будут искусственно завышать долю использования товаров/услуг/необоротных активов в облагаемых операциях. Как нам представляется, именно такого подхода будут придерживаться налоговики. В том же проекте НКУ, который предлагал Минфин, предусматривалось прямо закрепить эту норму**. Для «очистки» нужно будет взять «самосводные» НН за июль — декабрь с типами причины «08», «09», «13», по которым начислялись НО на основании ст. 198.5 НКУ + «самосводные» НН по распределению НК и подсчитать по ним объемы операций. Если были РК к «самосводным», не забываем учесть и их.

** Статья «Изучаем минфиновский законопроект «налоговой реформы»: изменения по НДС» в журнале «Бухгалтер 911», 2015, № 50.

Во-вторых, в шапке таблицы 1 Д7 налицо неразбериха со стр. 8. Ее предлагают брать в полном объеме и при подсчете облагаемых объемов поставок. Но значение этой строки включает в себя и корректировки по необлагаемым операциям. Поэтому при расчете показателя ЧВ используем следующие строки декларации:

Полученный результат округляем до двух знаков после запятой (письмо ГНСУ от 25.10.2011 г. № 4261/6/15-3415-04).

Пример. По данным деклараций за январь — декабрь 2015 года объем поставок составил:

— облагаемых по ставке 20 % (∑стр. 1.1) — 2000000 грн. В том числе сюда включены и операции, по которым за отчетный период июль — декабрь начислялись «компенсирующие» НО на основании п. 198.5 НКУ и п. 199.1 НКУ (база обложения — 200000 грн., сумма НО — 40000 грн.);

— необъектные операции (∑стр. 3) — 250000 грн.

— освобожденные операции (∑стр. 5) — 350000 грн.

Тогда коэффициент ЧВ по итогам 2015 года составит: 75 % ((2000000 - 200000) : (2000000 - 200000 + 250000 + 350000)).

Фрагмент таблицы 1 приложения Д7

1 |

2 |

3 |

4 |

5 |

6 |

3.1 |

який здійснює розрахунок відповідно до пункту 199.4 статті 199 розділу V Кодексу |

один календарний рік (поточний) |

2400000 |

1800000 |

75 |

Шаг 2. Непосредственно проводим перерасчет

Понятно, что поскольку правила отражения и распределения НК после 01.07.2015 г. были изменены, такой перерасчет придется провести отдельно:

1) по товарам/услугам/необоротным активам, приобретенным до 01.07.2015 г.;

2) отдельно — по товарам/услугам/необоротным активам, приобретенным после 01.07.2015 г.

Причем пересчет НК актуален только для операций, совершенных до 01.07.2015 г., а для операций после этой даты по сути проводится перерасчет НО (НК остается неизменным).

Хотя интересно, что буквально текст п. 199.5 НКУ все еще ссылается на корректировку именно НК, а не НО.

Перерасчет НК, отраженного до 01.07.2015 г. Традиционно годовой перерасчет НК проводился в таблице 2 приложения Д7. Мы не знаем, какой вариант заполнения декларации предложат налоговики, но считаем, что для перерасчета НК по приобретениям, совершенным до 01.07.2015 г., ею вполне можно воспользоваться. Только соответственно и объемы для расчета будут браться только за полгода (по данным деклараций за январь — июнь и УР к ним).

Порядок проведения перерасчета НК по приобретениям до 01.07.2015 г. в таблице 2 приложения Д7

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 |

Товари/послуги |

Из значений строк 15, 16.1.5, 16.1.6, 16.6.1, 16.6.2 колонки А деклараций с января по июнь 2015 года и УР, поданных в 2015 году к этим отчетным периодам, выбираем только те объемы, которые относятся к товарам/услугам |

Значение колонки 3 х ставку % (20 % или 7 %) |

Из значений строк 15.1, 16.1.5, 16.6.1 колонки Б деклараций и УР нужно выбрать только те объемы, которые относятся к товарам/услугам |

Для расчета колонку 4 умножаем на фактический ЧВ (рассчитан в стр. 3.1 графы 6 табл. 1 прил. Д7) |

Колонка 6 - колонка 5. Так мы определяем сумму, на которую будем корректировать НК. Итоговое значение этой колонки («+» или «-») переносим в стр. 16.4 декларации за декабрь/IV квартал |

2 |

Необоротні активи |

То же самое, что и в стр. 1, только выбираем объемы покупок необоротных активов |

То же самое, что и в стр. 1, только выбираем объемы по необоротным активам |

Результаты перерасчета отражаем в стр. 16.4 декларации за декабрь (IV квартал).

Перерасчет НК, отраженного после 01.07.2015 г. Вот здесь начинается самое интересное. Поскольку приложение Д7 не приспособлено к перерасчету такого НК (если быть точнее — к перерасчету НО), то, скорее всего, в декларации придется показать только конечный результат такого перерасчета.

Как правильно провести такой перерасчет?

Для этого нужно:

1. Определить новый коэффициент «антиЧВ» исходя из фактических данных за 2015 год. Такой коэффициент рассчитывается как разница между 100 % и значением «пересчитанного» ЧВ из колонки 6 стр. 3.1 таблицы 1 приложения Д7. Исходя из условий нашего примера 1, он будет равен 25 % (100 % - 75 %).

2. Собираем данные из «самосводных» НН за июль — декабрь (но только по тем, по которым начислялись НО именно для проведения распределения НК). Теперь нужно пересчитать наши НО исходя из нового коэффициента «антиЧВ». Как это сделать — покажем на примере.

Напомним, при первоначальном распределении НК по покупкам, совершенным после 01.07.2015 г., мы поступали так: (1) весь «входной» НДС показывали в составе НК (в стр. 10); затем, исходя из коэффициента «антиЧВ», (2) начисляли «компенсирующие» НО и (3) составляли «самосводные» НН с типами причины «08», «09», «13».

Пример. В течение июля — декабря 2015 года предприятием были приобретены товары/услуги/необоротные активы, предназначенные одновременно для использования в облагаемых и необлагаемых операциях, на сумму:

— в июле — 36000 грн. (без НДС — 30000 грн., НДС — 6000 грн.);

— в августе — 24000 грн. (без НДС — 20000 грн., НДС — 4000 грн.);

— в октябре — 96000 грн. (без НДС — 80000 грн., НДС — 16000 грн.);

— в декабре — 60000 грн. (без НДС — 50000 грн., НДС — 10000 грн.).

Рассчитанный ЧВ в начале года составлял — 70 % («антиЧВ» — 30 %), после перерасчета — 75 % («антиЧВ» — 25 %).

Перерасчет НО по покупкам «двойного» назначения, совершенным после 01.07.2015 г.

Период |

Объем покупок «двойного» назначения (без НДС) |

Начисленные «компенсирующие» НО (в месяце приобретения) |

Сумма, НО, которая фактически должна быть начислена |

Разница |

|||

База (гр. 8 «самосводной» НН) |

Сумма НО (раздел III НН) |

База |

Сумма НО |

База (гр. 5 - гр. 3) |

Сумма НО (гр. 6 - гр. 4) |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Июль |

30000 |

9000 (30000 х 30 %) |

1800 (9000 х 20 %) |

7500* (30000 х 25 %) |

1500 (7500 х 20 %) |

-1500 |

-300 |

Август |

20000 |

6000 (20000 х 30 %) |

1200 (6000 х 20 %) |

5000 (20000 х 25 %) |

1000 (5000 х 20 %) |

-1000 |

-200 |

Октябрь |

80000 |

24000 (80000 х 30 %) |

4800 (24000 х 20 %) |

20000 (80000 х 25 %) |

4000 (20000 х 20 %) |

-4000 |

-800 |

Декабрь |

50000 |

15000 (50000 х 30 %) |

3000 (15000 х 20 %) |

12500 (50000 х 25 %) |

2500 (12500 х 20 %) |

-2500 |

-500 |

Всего |

180000 |

54000 |

10800 |

45000 |

9000 |

-9000 |

-1800 |

* Эту сумму можно определить и по-другому: базу НДС из «самосводной» НН разделить на первоначальный «антиЧВ» и умножить на пересчитанный «антиЧВ»): 9000: 30 % х 25 % = 7500. |

|||||||

По результатам перерасчета нужно составить РК к каждой «самосводной» НН и откорректировать в нем объемы отраженных НО. Покажем на примере, как будет выглядеть РК к «самосводной» НН за июль. Такой РК нужно зарегистрировать в ЕРНН.

Фрагмент РК к «самосводной» НН за июль

1 |

2 |

3 |

4 |

5.1 |

5.2 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

31122015 |

Річний перерахунок |

Податкова накладна № 30 від 31.07.2015 р. |

|

грн |

2454 |

|

|

|

|

-1500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Усього |

-1500 |

|

|

|

|||||||||

Сума коригування податкового зобов’язання та податкового кредиту |

-300 |

|

Х |

Х |

|||||||||

Результаты перерасчета НДС по приобретениям, совершенным после 01.07.2015 г., считаем, должны быть отражены в стр. 8 декларации за декабрь (в нашем случае в стр. 8 в колонке «А» будет показана сумма «-9000» грн., в колонке Б — «-1800»). РК, соответственно, должны быть показаны в приложении Д1 к декларации.

Шаг 3. Отражаем результаты перерасчета в учете.

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

|

дебет |

кредит |

||

1 |

2 |

3 |

4 |

Отражение годового перерасчета по покупкам, совершенным до 01.07.2015 г. |

|||

Годовой перерасчет по товарам/услугам: |

|||

1.1 |

Увеличение НК по итогам годового перерасчета |

641 |

719 |

1.2 |

Уменьшение НК по итогам годового перерасчета (методом «сторно») |

641 |

644 |

949 |

644 |

||

Годовой перерасчет по необоротным активам |

|||

2.1 |

Увеличение НК по итогам годового перерасчета* |

641 |

631 |

152 |

631 |

||

10 |

152 |

||

2.2 |

Уменьшен НК по итогам годового перерасчета* |

641 |

631 |

152 |

631 |

||

10 |

152 |

||

Отражение годового перерасчета по покупкам, совершенным после 01.07.2015 г.** |

|||

3.1 |

Доначисление НО (на основании РК, составленного к «самосводным» НН с типами причины «08», «09», «13») |

643/1 |

641/НДС |

949 |

643/1 |

||

3.2 |

Уменьшение НО (на основании РК, составленного к «самосводным» НН с типами причины «08», «09», «13») |

641/НДС |

643/1 |

643/1 |

719 |

||

|

* Проводки приводятся с учетом письма Минфина от 19.05.2011 г. № 31-08410-07-25/12852. ** Данные проводки учитывают последние изменения (вступили в силу 18.12.2015 г.) к Инструкции по бухгалтерскому учету налога на добавленную стоимость, утвержденной приказом Минфина от 01.07.97 г. № 141. |

|||

Также плательщикам предстоит провести перерасчет налогового кредита по результатам 1, 2 и 3 лет эксплуатации необоротных активов, приобретенных до 01.07.2015 г. Когда и как он проводится, читайте в статье «Годовые необоротные перерасчеты» этого номера.