Перевод долга: кому выписывать НН

Начнем с уточнения, что речь в нашей ситуации идет именно о переводе долга, а не о возложении должником выполнения обязательства на другое лицо ( ст. 528 ГКУ), когда должник по договору не меняется (в случае с «обычным возложением» должник у нас тот же, поэтому и вопроса с составлением НН не будет). Важно, что для такого дела уже понадобится согласие кредитора ( ст. 520 ГКУ)!

Порядок заключения договоров перевода долга регламентируется ст. 520 — 524 ГКУ. Перевод долга на нового должника осуществляется в той же форме, на тех же условиях и в том же объеме, что и основное обязательство, которое существовало на момент перевода долга. Само обязательство при этом не изменяется — меняется только должник.

По договору перевода долга в отношениях с кредитором место первичного должника занимает новый должник. При этом первичный должник передает свои обязательства новому должнику и больше не отвечает перед кредитором за их неисполнение. В свою очередь, новый должник принимает такие обязательства перед кредитором и должен их исполнить в установленные договором сроки.

Подтверждением наличия долга может являться Акт сверки расчетов между продавцом и покупателем.

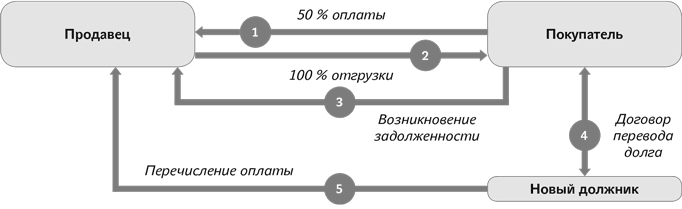

Схематично ситуация, описанная в вопросе, будет выглядеть так.

Нужно учитывать, что сам по себе перевод долга не влечет за собой изменений в условиях договора купли-продажи (предоставления услуг), кроме замены первоначального должника новым. Такой новый должник не может считаться покупателем по договору. Ведь договор купли-продажи с ним не заключался. Третье лицо лишь погашает долг (выполняет обязательство) за покупателя.

Поэтому НН в любом случае должна составляться на покупателя —первоначального должника. Причем это правило будет действовать и в том случае, если оплата осуществляется полностью новым должником.

Что касается учета, то заключение договора перевода денежного долга покупателя и последующее погашение обязательств новым должником в налоговом учете продавца не отражаются. Причина проста: заключение договора перевода долга не рассматривается как продажа (приобретение) товаров. В свою очередь, получение денежных средств от нового должника будет заключительной операцией (вторым событием), которая также не влечет за собой НДС-последствий.

Продемонстрируем вышесказанное на проводках.

№ п/п |

Содержание хозяйственных операций |

Сумма, грн. |

Бухгалтерский учет |

|

дебет |

кредит |

|||

У продавца |

||||

1 |

Получена предоплата от покупателя |

3000,00 |

311 |

681 |

2 |

Начислены НО |

500,00 |

643 |

641 |

3 |

Отгружены товары покупателю |

6000,00 |

361 |

702 |

4 |

Списана ранее отраженная сумма НО |

500,00 |

702 |

643 |

5 |

Отражены НО исходя из неоплаченной части |

500,00 |

702 |

641 |

6 |

Списана себестоимость реализованного товара |

2000,00 (условно) |

902 |

281 |

7 |

Произведен зачет задолженностей |

3000,00 |

681 |

361 |

8 |

Заключен договор перевода долга |

3000,00 |

377 |

361 |

9 |

Получена оплата от нового должника |

3000,00 |

311 |

377 |

У покупателя |

||||

1 |

Перечислена 50 %-я предоплата |

3000,00 |

371 |

311 |

2 |

Отражен НК |

500,00 |

641 |

644 |

3 |

Оприходованы товары |

5000,00 |

28 |

631 |

4 |

Списана сумма НК, отраженного при перечислении предоплаты |

500,00 |

644 |

631 |

5 |

Отражена сумма НК исходя из неоплаченной части товара |

500,00 |

641 |

631 |

6 |

Произведен зачет задолженностей |

3000,00 |

631 |

371 |

7 |

Заключен договор перевода долга |

3000,00 |

631 |

685 |

У нового должника |

||||

1 |

Заключен договор перевода долга |

3000,00 |

377 |

685 |

2 |

Перечислена оплата |

500,00 |

685 |

311 |

Несколько слов скажем об обратной ситуации — когда долг будет «товарный», т. е. когда должником выступает продавец (получив оплату от покупателя, он не отгрузил товар или отгрузил его не на полную сумму) и переводит долг на другого продавца. В этом случае:

1) к НН, которая выписана первоначальным продавцом, нужно составить РК (поскольку такой продавец не будет совершать операцию отгрузки). Покупатель в этом случае обязан откорректировать свой НК;

2) новый должник-продавец, к которому перешли обязанности по выполнению договора, составит новую НН, на основании которой покупатель покажет НК.