Отчет о льготах у экспедиторов

Международные перевозки грузов железнодорожным, автомобильным, морским, речным и авиационным транспортом облагаются НДС по ставке 0 % (п.п. 195.1.3 НКУ). При этом ставка НДС 0 % является льготой. Согласно п. 8 Порядка № 1233* в Отчете о суммах налоговых льгот, в частности, отражаются суммы НДС-льгот по операциям поставки, которые: (1) льготируются — освобождены от НДС; (2) облагаются НДС по «меньшим» ставкам: 0 % и 7 % (категория 101.26 ЗІР).

В действующем Справочнике прочих налоговых льгот по состоянию на 01.01.2019 г. № 91/2 для международных перевозок грузов предусмотрен код льготы «14060400».

Подавать Отчет о суммах налоговых льгот в том числе должны и предприниматели.

Если экспедитор-посредник привлекает для осуществления международной перевозки перевозчика-резидента — плательщика НДС. В этом случае экспедитор:

1) получает от перевозчика налоговую накладную (НН) на международную перевозку (со ставкой НДС 0 %) и отражает приобретенную услугу в стр. 10.3 декларации по НДС. При перевыставлении услуг международной перевозки своему заказчику начисляет налоговые обязательства (НО) по ставке 0 % (с отражением их в стр. 3 декларации) и составляет НН по ставке 0 %;

2) начисляет НО со стоимости своего экспедиторского вознаграждения (если заказчик резидент) с отражением НО в стр. 1.1 декларации и составляет НН на экспедиторское вознаграждение по ставке 20 %. Если даты первого события совпадают, то можно составить одну НН и на услуги международной перевозки, и на экспедиторское вознаграждение.

Теперь обращаемся к Порядку заполнения Отчета о льготах**. Он предусматривает следующий механизм расчета льготы для операций по поставке товаров (услуг) на таможенной территории Украины, которые облагаются по ставке 0 % (п. 3 ч. 2 разд. II Порядка заполнения Отчета о льготах):

СЛ = (V пост, нулев. - V приобр.) х размер ставки налога,

где

СЛ — сумма льгот;

V пост, нулев. — объемы операций по поставке товаров (услуг) на таможенной территории Украины, облагаемых налогом по нулевой ставке, — из раздела I «Налоговые обязательства» налоговой декларации по налогу на добавленную стоимость;

V приобр. — объемы операций по приобретению товаров (услуг), использованных в операциях по поставке товаров (услуг) на таможенной территории Украины, которые облагаются налогом по нулевой ставке.

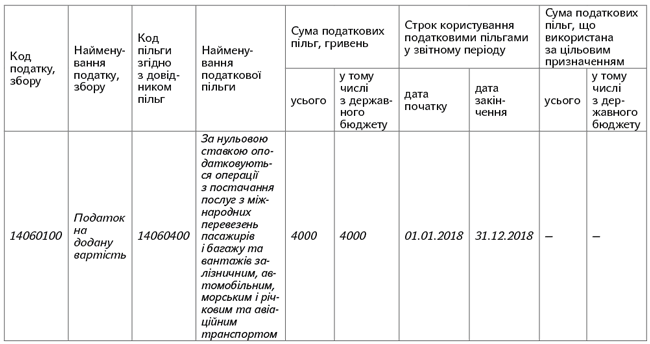

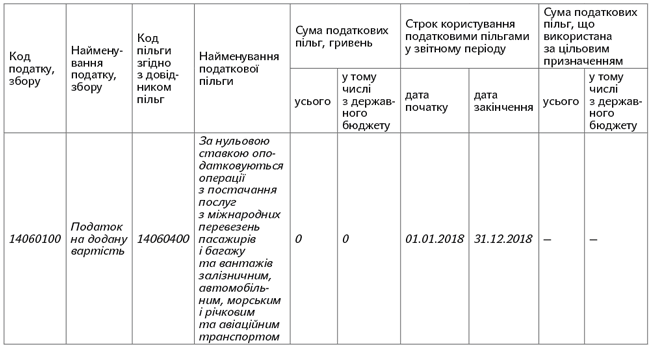

Пример. По договору транспортного экспедирования экспедитор приобрел для заказчика услуги международной перевозки грузов стоимостью 240 000 грн. (сумма НДС — 0 грн.). Услуги были перевыставлены заказчику (по стоимости 240 000 грн.).

Рассчитываем сумму налоговых льгот по вышеприведенному алгоритму:

СП = 240 000 грн. - 240 000 грн. = 0 грн.

Сумма льготы равна 0 грн. По сути, экспедитор никакой льготой по НДС не пользовался. И по-хорошему, Отчет о льготах в этом случае можно не подавать***.

*** https://boi.org.ua/case-studies/218-dfs-prodovzhuye-traktuvati-zakon-na-svoyu-korist/.

Но! фискалы категорически с этим не согласны и настаивают на том, что подавать Отчет о льготах нужно даже в том случае, если сумма льготы вышла «нулевой».

О том, что экспедитор должен подавать Отчет о льготах даже с «нулевой» суммой льготы, в частности, сказано в консультации в категории 101.26 ЗІР, в ИНК ГФСУ от 10.07.2018 г. № 3039/6/99-99-15-03-02-15/ІПК.

Обосновывают они это тем, что поскольку «льготные» (по ставке 0 %) поставки и приобретения были отражены в декларации по НДС, то они должны быть зафиксированы и в Отчете о льготах. Поэтому, чтобы не рисковать и не нарваться на штрафы за неподачу Отчета о налоговых льготах, лучше его подать.

Напомним, что за неподачу/несвоевременную подачу Отчета налогоплательщика ожидает штраф как за неподачу декларации — в размере 170 грн. за каждое такое непредоставление или несвоевременное предоставление. За повторное такое нарушение в течение года размер штрафа составит 1020 грн. (п. 120.1 НКУ).

Отчет о льготах подают за три, шесть, девять и двенадцать календарных месяцев. Его подают в налоговый орган по своему месту учета как плательщика налогов в «квартальные» сроки (п. 3 Порядка № 1233). То есть за 2018 год его нужно подать не позднее 9 февраля 2019 года.

Табличную часть Отчета о льготах в этом случае заполняем так.

Если экспедитор-посредник привлекает для международной перевозки НЕплательщика НДС. Тут стоит обратить внимание на то, что фискалы в ОНК № 610**** и многочисленных своих консультациях (см., в частности, ИНК ГФСУ от 29.01.2018 г. № 314/6/99-99-15-03-02-15/ІПК, консультацию в категории 101.20 ЗІР) отмечали, что если услуги перевозки приобретены у неплательщика НДС, то экспедитор не включает в базу НДС стоимость таких услуг. Иначе говоря, он не начисляет налоговые обязательства по НДС и не составляет НН заказчику на стоимость таких услуг.

**** Обобщающая налоговая консультация относительно порядка обложения налогом на добавленную стоимость транспортно-экспедиторской деятельности, утвержденная приказом ГНСУ от 06.07.2012 г. № 610.

Экспедитор начисляет налоговые обязательства и выписывает НН только на стоимость своего экспедиторского вознаграждения.

Соответственно в декларации по НДС экспедитора покупки и поставки услуги международной перевозки не фиксируются. А поскольку сумма льготы определяется по данным декларации, то нечего фиксировать и в Отчете о суммах налоговых льгот.

Если экспедитор самостоятельно осуществляет международную перевозку. В этом случае он предоставляет услуги, облагаемые по ставке 0 %, а значит, у него однозначно возникает обязанность рассчитать сумму налоговых льгот и подать Отчет о суммах налоговых льгот. Алгоритм расчета суммы льготы все тот же: (V пост, нульов - V придб.) х 20 %.

Вопрос тут в том: что считать объемом приобретений (V придб.)? Это будут покупки, которые формируют себестоимость предоставления услуг международной перевозки (приобретение топлива, содержание автомобиля и т. п.).

Пример. По договору транспортного экспедирования экспедитор предоставил заказчику услуги международной перевозки грузов на сумму 50000 грн. (сумма НДС 0 грн). Стоимость товаров/услуг, которые были приобретены для предоставления этих услуг, составила 30000 грн.

Рассчитаем сумму налоговой льготы:

СП = (50000 грн. - 30000 грн.) х 20 % = 4000 грн.