Подаем «инвалидный» отчет по ф. № 10-ПІ

Освежим и мы правила заполнения и подачи Отчета, дабы не отступать от традиции.

Общие моменты

|

Вопрос |

Ответ |

|

Кто должен подать Отчет? |

Предприятия, учреждения, организации, в том числе предприятия, организации общественных организаций инвалидов, и физлица (в том числе ФЛП), использующие наемный труд. Но не все, а только те, у которых среднеучетное количество штатных работников учетного состава (далее — СКШР) за год составляет 8 и более человек. О том, как рассчитывается СКШР, будет сказано чуть позже (когда будем говорить о заполнении строк Отчета). Соответственно, если СКШР за 2019 год составляет 7 человек и менее, то Отчет составлять и подавать не нужно. При этом если раньше вы Отчет подавали (например, за 2018 год), а за 2019 год у вас СКШР уменьшилось (7 и менее), Отчет подавать не нужно, но Фонд просит уведомлять его о «падении» СКШР в произвольной форме |

|

Куда подавать Отчет? |

В отделение Фонда соцзащиты инвалидов (далее — Фонд) по месту госрегистрации работодателя |

|

В какие сроки нужно подать Отчет? |

Составляют и подают Отчет ежегодно до 1 марта года, следующего за отчетным. Соответственно Отчет за 2019 год следует подать не позднее 28.02.2020 г. (пятница) |

|

Можно ли подать Отчет в электронном виде? |

Подача Отчета в Фонд в электронном виде законодательством не предусмотрена (письмо Фонда от 15.09.2010 г. № 1/6-299/03-01). Подать Отчет можно лично или отправив его по почте заказным письмом. Датой поступления Отчета считается: — дата подачи согласно отметке Фонда на бланке — если Отчет подавался лично; — дата на почтовом штемпеле — если Отчет вы отправляли по почте |

|

Какие еще документы нужно подавать вместе с Отчетом? |

Перечень дополнительных документов, которые подают вместе с Отчетом некоторые категории работодателей (бюджетники, работодатели с обособленными подразделениями, хозобъединения), вы найдете в пп. 2 и 3 Порядка подачи Отчета1. Также вместе с ф. № 10-ПІ отделение Фонда может попросить подать: — копию статистического отчета по ф. № 1-ПВ (срочная, месячная) «Отчет по труду» за январь — декабрь отчетного года (при наличии); — копии (заверенные работодателем) справок МСЭК по каждому лицу с инвалидностью, действующие в течение отчетного года; — заверенную копию справки из ЕГРПОУ с видами экономической деятельности (КВЭД); — Список работающих лиц с инвалидностью — штатных работников, которые имели инвалидность и были заняты на предприятии в течение отчетного года |

1 Порядок предоставления предприятиями, учреждениями, организациями и физлицами, использующими наемный труд, отчетов о занятости и трудоустройстве инвалидов…, утвержденный постановлением КМУ от 31.01.2007 г. № 70.

Заполняем Отчет

Порядок заполнения Отчета определен Инструкцией № 422. С заполнением заголовочной части Отчета вы справитесь без труда. Особое внимание мы уделим его табличной части.

2 Инструкция по заполнению формы № 10-ПІ (годовая) «Отчет о занятости и трудоустройстве инвалидов», утвержденная приказом Минсоцполитики от 10.02.2007 г. № 42.

Подсказки по заполнению строк Отчета

|

Код строки и название показателя |

Пояснения по заполнению |

|

01 «Середньооблікова кількість штатних працівників облiкового складу (осiб)» |

Указываете СКШР учетного состава за 2019 год (в целых единицах*). Рассчитывают этот показатель в соответствии с п. 3.2 Инструкции № 2863 |

|

02 «з них: середньооблікова кількість штатних працівників, яким відповідно до чинного законодавства встановлена інвалідність (осіб)» |

Указываете СКШР лиц с инвалидностью за отчетный (2019) год (в целых единицах*). Этот показатель рассчитывают так же, как и СКШР всех работников, только в расчет принимают лиц с инвалидностью, для которых место работы у вас является основным. При этом не имеет значения: — ни группа инвалидности; — ни режим работы (полное/неполное/сокращенное рабочее время) (см. письмо Фонда от 18.11.2016 г. № 1/6-815/02-01). Также в счет норматива можно зачесть основных работников с инвалидностью, которые достигли пенсионного возраста (см. письмо Фонда инвалидов от 08.08.2007 г. № 1/8-81). Важно! Предприниматель с инвалидностью имеет право зачесть себя в счет выполнения установленного ему как работодателю норматива по трудоустройству лиц с инвалидностью (увеличить показатель стр. 02 на единицу) (абз. 2 п. 3.2 Инструкции № 42, письмо Фонда от 15.09.2010 г. № 1/6-301/06) |

|

03 «Кількість інвалідів — штатних працівників, які повинні працювати на робочих місцях, створених відповідно до вимог статті 19 Закону України «Про основи соціальної захищеності інвалідів в Україні» (осіб)» |

Рассчитываете «инвалидный» норматив (в целых единицах*). То есть указываете количество лиц с инвалидностью — штатных работников, которые должны быть трудоустроены на вашем предприятии по основному месту работы в соответствии с нормативом: — для работодателей, у которых СКШР за 2019 год составляет от 8 до 25 человек, стр. 03 = 1; — для работодателей с СКШР за год 25 человек и более стр. 03 = стр. 01 х 4 % |

|

04 «Фонд оплати праці штатних працівників (тис. грн.)» |

Отражаете сумму начисленной за отчетный год зарплаты штатных работников, учтенных в строке 01 Отчета. Инструкция № 42 не содержит каких-либо указаний насчет округления показателя данной строки. Данные в строке 04 указывайте в тыс. грн. с одним знаком после запятой |

|

05 «Середньорічна заробітна плата штатного працівника (грн.)» |

Показатель этой строки определяете по формуле: стр. 05 = (стр. 04 х 1000) : стр. 01. Полученную величину записываете в гривнях с двумя знаками после запятой |

|

06 «Сума адміністративно-господарських санкцій за невиконання нормативу робочих місць для працевлаштування інвалідів (грн.)» |

Если вы не выполнили норматив (стр. 02 < стр. 03), здесь проставляете сумму административно-хозяйственных санкций (далее — АХС)**. Ее рассчитывают так: — для работодателей, у которых работает от 8 до 15 человек (если стр. 02 не заполнена): стр. 06 = стр. 05 : 2; — для работодателей, у которых работает 15 человек (включительно) и более: стр. 06 = (стр. 03 - стр. 02) х стр. 05. Внимание! Бюджетные учреждения не уплачивают АХС. Поэтому эту строку они могут не заполнять |

|

* Показатели строк 01, 02, 03 отражают в целых единицах. Если при расчетах возникает дробное число, его округляют до целого по общим правилам округления (если после запятой число «5» и больше, то оно округляется в сторону увеличения) — п. 3.4 Инструкции № 42. ** Работодатель уплачивает санкции до 15 апреля года, следующего за отчетным (за 2019 год предельный срок уплаты — 14.04.2020 г.). В случае несвоевременной уплаты АХС начисляется пеня исходя из 120 % годовых учетной ставки НБУ, действовавшей на момент уплаты, начисленной на полную сумму недоимки за весь срок ее существования (т. е. за каждый календарный день просрочки) (ст. 20 Закона № 8754). |

|

3 Инструкция по статистике количества работников, утвержденная приказом Госкомстата от 28.09.2005 г. № 286. Также подробно о расчете СКШР вы можете прочесть в статье «Регистрируемся в Фонде инвалидов до 1 февраля» (журнал «Бухгалтер 911», 2019, № 3).

Определяем выполнение норматива

На предприятии с января 2019 года работало 22 штатных работника. Обязательно ли для соблюдения норматива, чтобы каждый календарный месяц работал один работник с инвалидностью? Можно ли принять лицо с инвалидностью не с начала года? В частности, на предприятии два работника с инвалидностью были приняты на работу 14 июня 2019 года, а уволились 2 декабря 2019 года (последний день работы).

Для расчета норматива используют показатель СКШР за год. Поэтому по данным, указанным в вопросе, рассчитаем СКШР за год (строку 01 Отчета) и СКШР лиц с инвалидностью (строку 02 Отчета).

|

Месяц |

СКШР по месяцам (чел.) |

СКШР лиц с инвалидностью (чел.) |

|

Январь |

22 |

0 |

|

Февраль |

22 |

0 |

|

Март |

22 |

0 |

|

Апрель |

22 |

0 |

|

Май |

22 |

0 |

|

Июнь |

23* |

1** |

|

Июль |

24 |

2 |

|

Август |

24 |

2 |

|

Сентябрь |

24 |

2 |

|

Октябрь |

24 |

2 |

|

Ноябрь |

24 |

2 |

|

Декабрь |

22 |

0 |

|

Итого за 2019 год |

22,92 ≈ 23 |

0,92 ≈ 1 |

|

* (22 чел. х 13 дн. + 24 чел. х 17 дн.) : 30 дн. = 23,13 ≈ 23 (чел.). ** (0 чел. х 13 дн. + 2 чел. х 17 дн.) : 30 дн. = 1,13 ≈ 1 (чел.). |

||

По данным примера СКШР за 2019 год = (22 + 22 + 22 + 22 + 22 + 23 + 24 + 24 + 24 + 24 + 24 + 22) : 12 = 22,92 ≈ 23 (чел.).

Из них СКШР лиц с инвалидностью = (1 + 2 + 2 + 2 + 2 + 2) : 12 = 0,92 ≈ 1 (чел.).

Количество лиц с инвалидностью — штатных работников, которые должны быть трудоустроены в соответствии с нормативом рабочих мест для работодателей, у которых работает от 8 до 25 человек, равно 1 человеку. Следовательно, на данном предприятии «инвалидный» норматив выполнен.

Напрашивается вполне логичный вывод: лицо с инвалидностью не обязательно должно быть трудоустроено в начале года. Достаточно, чтобы один работник с инвалидностью проработал на предприятии 6 месяцев (6 : 12 = 0,5 ≈ 1). Причем возможны разные комбинации. Например, необходимые 6 месяцев в сумме могут дать и 3 лица с инвалидностью, которые отработали всего по 2 месяца каждый.

Обратите внимание! В 2019 году произошли изменения в Порядке зачисления количества рабочих мест для трудоустройства лиц с инвалидностью в выполнение норматива таких рабочих мест, определенного статьей 19 Закона Украины «Об основах социальной защищенности лиц с инвалидностью в Украине», утвержденном постановлением КМУ от 31.01.2007 г. № 70 (ср. ).

Прямой способ выполнения норматива — непосредственное трудоустройство лиц с инвалидностью на основное место работы — никто не отменял. Но есть еще и непрямые способы — они прописаны в п. 3 Порядка зачисления… Их-то и подкорректировали.

В частности, выполнение норматива можно обеспечить, разместив на предприятии общественной организации лиц с инвалидностью, которое не входит в состав хозобъединения, или на предприятии с численностью занятых лиц с инвалидностью по основному месту работы, составляющей не менее 50 % среднеучетной численности штатных работников, заказ на приобретение товаров (работ, услуг), которые непосредственно изготавливаются такими предприятиями. При этом сумма годовых расходов на оплату труда лиц с инвалидностью на предприятии, на котором размещен заказ, должна превышать сумму АХС, которую предприятие/предприниматель обязано уплатить в случае невыполнения норматива5.

5 О других «альтернативных» способах выполнения норматива вы сможете прочесть в статье «Обновления в порядке расчета норматива лиц с инвалидностью» (журнал «Бухгалтер 911», 2019, № 25).

Заполняем Отчет на примере

Пример. В течение 2019 года по основному месту работы на предприятии работали лица с инвалидностью:

— Карпенко С. В. — с 1 марта по 31 мая;

— Макаренко А. М. — с 1 августа по 31 декабря;

— Кривцун К. Р. — с 1 октября по 31 декабря (на 0,5 ставки).

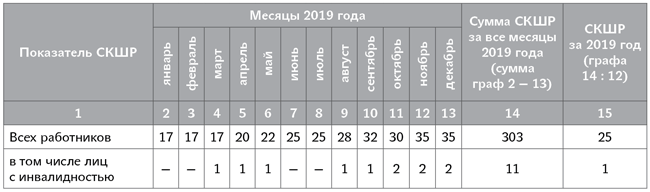

Данные для расчета СКШР предприятия за 2019 год приведем в таблице.

Данные о численности работников за 2019 год

Теперь у нас есть данные для заполнения строк 01 и 02 Отчета.

Так, в стр. 01 мы указываем СКШР за 2019 год (25 чел.), в стр. 02 — СКШР лиц с инвалидностью за 2019 год (1 чел.).

«Инвалидный» норматив за 2019 год для предприятия равен 1 чел. (25 чел. х 4 % = 1 чел.). Это значение строки 03 Отчета.

Таким образом, с выполнением норматива в 2019 году предприятие справилось. АХС не рассчитываем.

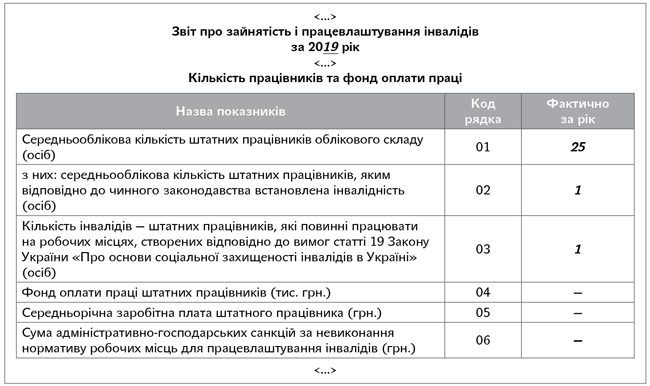

Как заполнить Отчет по ф. № 10-ПІ за 2019 год, покажем на рисунке.

Пример заполнения табличной части Отчета по ф. № 10-ПІ за 2019 год