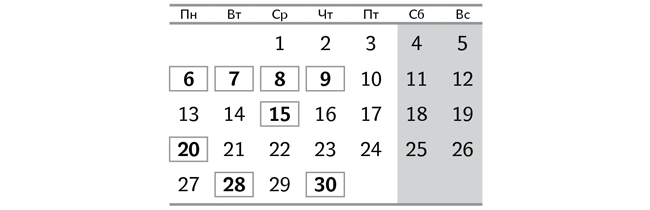

Календарь бухгалтера

Внимание: карантин продолжит действовать и в сентябре*.

* Подробнее о чем вы могли прочесть в статье «Продление карантина до 1 октября: что это значит?» прошлого номера.

Соответственно остаются актуальными рекомендации о подаче налоговой и статистической отчетности в электронной форме.

Продолжает действовать ряд проверочных и штрафных послаблений, в том числе за просрочку уплаты / подачи отчетности по некоторым налогам и ЕСВ. Но от административных штрафов освобождения, увы, нет**!

** Статья «Админштрафы по налоговым и ЕСВ-нарушениям: освобождений нет!» (журнал «Бухгалтер 911», 2020, № 18).

6 сентября (понедельник)

Предельный срок подачи:

— отчета об использовании и запасах топлива (ф. № 4-мтп, месячная) за август;

— отчета о товарообороте торговой сети (ф. № 1-торг, месячная) за август;

— отчета о продаже светлых нефтепродуктов и газа (ф. № 1-торг (нефтепродукты), месячная) за август;

— отчета об объеме оптового товарооборота (ф. № 1-опт, месячная) за август;

— отчета о производстве промышленной продукции по видам (ф. № 1-П, месячная) за август юрлицами и ФЛП, которые занимаются промышленными видами деятельности;

— отчета о перевозке грузов и пассажиров автотранспортом (ф. № 51-авто, месячная) за август.

7 сентября (вторник)

Предельный срок подачи:

— отчета по труду (ф. № 1-ПВ, месячная) за август;

— отчета о задолженности по оплате труда за август (форма № 3-борг (месячная)).

8 сентября (среда)

Предельный срок уплаты:

— налога на прибыль производителями сельскохозяйственной продукции за период с 01.07.2020 г. по 30.06.2021 г.

9 сентября (четверг)

Предельный срок подачи:

— отчета об объемах приобретения и реализации алкогольных напитков в оптовой сети (ф. № 1-ОА) за август;

— отчета об объемах приобретения и реализации табачных изделий в оптовой сети (ф. № 1-ОТ) за август;

— отчетов по формам: № 1-РС «Отчет об объемах производства и реализации спирта»; № 2-РС «Отчет об объемах производства и реализации алкогольных напитков»; № 3-РС «Отчет об объемах производства и реализации табачных изделий» производителями спирта, алкогольных напитков и табачных изделий соответственно за август.

15 сентября (среда)

Предельный срок подачи:

— отчета об использовании книг учета расчетных операций (расчетных книжек) (ЗВР-1) и Справки об использованных расчетных книжках за август***;

*** Подробнее о такой отчетности вы могли прочесть в статье «Отчетность по РРО»: когда нужна ф. № ЗВР-1?» (журнал «Бухгалтер 911», 2020, № 45).

— заявления о переходе с IV квартала на уплату единого налога (ЕН) действующими юрлицами и предпринимателями на общей системе налогообложения. К заявлению нужно приложить Расчет дохода за 2020 год. Если речь идет о субъекте, желающем перейти в группу 3 ЕН на ставку с НДС (3 %), то в этот же срок нужно подать заявление на НДС-регистрацию;

— заявления о добровольной смене группы плательщиков ЕН (либо ставки ЕН для группы 3). Если речь идет о переходе на ставку ЕН с НДС, то в этот же срок подается заявление на НДС-регистрацию.

20 сентября (понедельник)

Предельный срок уплаты:

— авансового взноса по ЕН за сентябрь ФЛП групп 1 и 2;

— ЕСВ с начисленного, но не выплаченного дохода за август (кроме горных предприятий).

Предельный срок подачи:

— налоговой декларации по НДС за август;

— налоговой декларации по плате за землю (земельному налогу или арендной плате за земельные участки гос- или коммунальной собственности) за август теми плательщиками, которые подают такую декларацию ежемесячно без составления годовой декларации;

— декларации акцизного налога за август;

— налоговой декларации по рентной плате и расчета за пользование радиочастотным ресурсом Украины (приложение 41) за август;

— заявления об отказе от упрощенной системы налогообложения лицами, которые желают отказаться от работы на упрощенной системе с IV квартала;

— заявления о применении упрощенной системы налогообложения по основанию «Внесение изменений в свидетельство плательщика единого налога» плательщиками ЕН из групп 1 и 2 (предприниматели), у которых в августе изменились: налоговый адрес / место осуществления хозяйственной деятельности / виды хозяйственной деятельности.

28 сентября (вторник)

Предельный срок уплаты:

— ЕСВ горными предприятиями с дохода за август.

30 сентября (четверг)

Предельный срок уплаты:

— НДС за август;

— НДФЛ с начисленного, но не выплаченного дохода за август;

— военного сбора с начисленного, но не выплаченного дохода за август;

— земельного налога за август;

— арендной платы за земельные участки гос- и коммунальной собственности за август;

— акцизного налога за август;

— рентной платы за пользование радиочастотным ресурсом Украины за август;

— авансового взноса по турсбору за сентябрь плательщиками, которые согласно решению местного совета уплачивают этот сбор авансами ежемесячно.

Предельный срок подачи:

— отчета о контролируемых операциях за 2020 год и уведомления об участии в международной группе компаний.