РРО-кухня-2022: наихудший сценарий для ФЛП

1 Подробности найдете в статье «Единоналожники и РРО/ПРРО-наступление» (журнал «Бухгалтер 911», 2021, № 36).

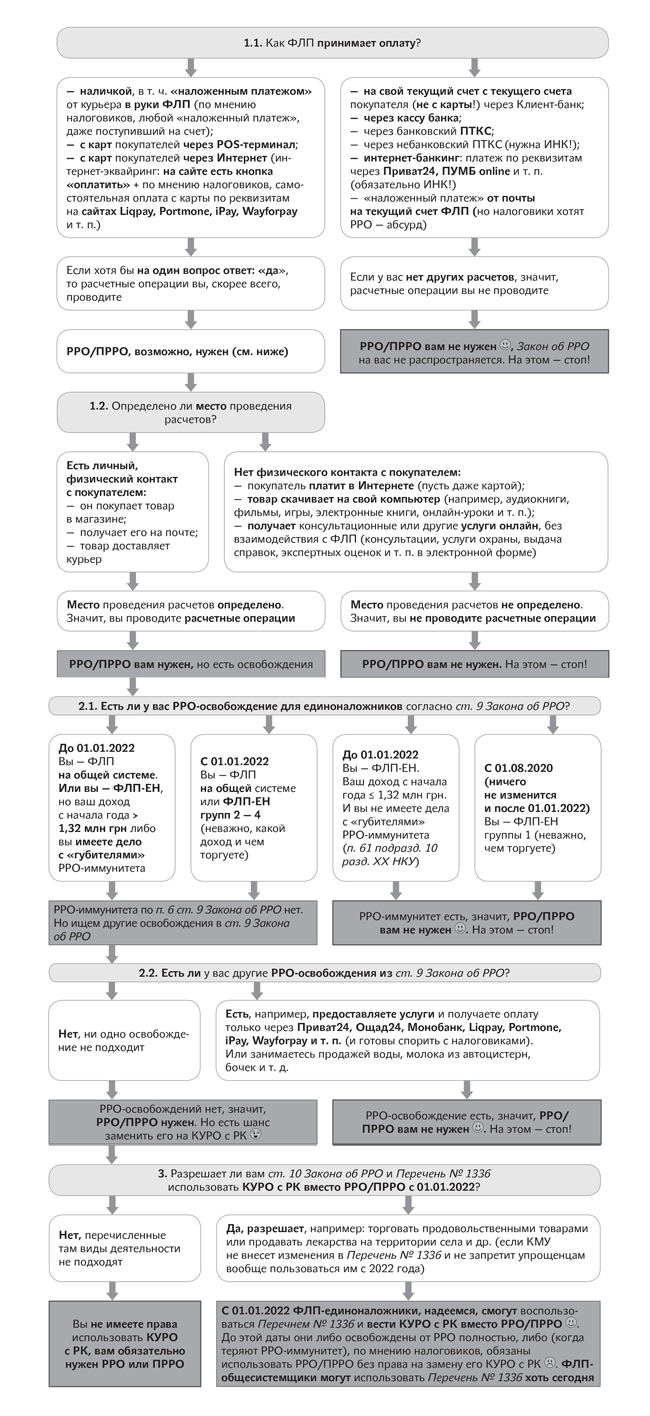

Вашему вниманию — полезная схема, которая поможет быстро и однозначно выяснить: нужен вам РРО/ПРРО либо КУРО с РК или нет. В ней учтено максимум нюансов и подводных камней ☺. Но сначала советуем ознакомиться с пояснениями к ней, чтобы развеять все сомнения и разложить по полочкам правила применения РРО/ПРРО.

Как определить, нужен ли вам РРО/ПРРО

Начнем с правильной постановки мозгов. Чтобы вы четко понимали:

— кому с 01.01.2022 РРО/ПРРО2 будет нужен;

2 Программный РРО.

— кому — по-прежнему не нужен,

— а кто сможет вместо РРО/ПРРО использовать КУРО с РК (и что это вообще такое).

Итак, РРО/ПРРО нужен предпринимателю, который ответит «да» на каждый из трех вопросов ниже:

1) проводите ли вы расчетные операции в понимании Закона об РРО?

2) у вас отсутствуют освобождения от РРО/ПРРО?

3) у вас отсутствуют основания применять КУРО с РК вместо РРО?

Если же хотя бы один из ответов будет отрицательным, уже есть шанс работать без РРО/ПРРО ☺. Но не каждый сможет сходу ответить на эти вопросы правильно. Ведь есть масса нюансов. Их сейчас и разъясним.

Вопрос 1. Что такое «расчетная операция»?

Когда вы только начинаете знакомиться с РРО/ПРРО-правилами, вам прежде всего нужно прочесть и понять ст. 3 Закона об РРО. Именно в ней прописано, кто в общем случае обязан применять РРО/ПРРО. Это субъекты хозяйствования, которые осуществляют расчетные операции.

«Субъекты хозяйствования, которые осуществляют расчетные операции… при продаже товаров (предоставлении услуг), <…> обязаны <…> проводить расчетные операции на полную сумму покупки <…> через <…> регистраторы расчетных операций» (ст. 3 Закона об РРО).

Получается:

— тем, у кого есть расчетные операции (пусть даже одна), РРО или ПРРО нужен;

— а тем, у кого расчетных операций в понимании Закона об РРО нет (ни одной), РРО/ПРРО не нужен совсем ☺. И неважно, кто вы: ФЛП на общей системе или на едином налоге. «Рисковые» у вас товары или нет. Запомните: если нет расчетных операций в понимании Закона об РРО — не нужны ни РРО, ни ПРРО.

Так что же это за зверь такой — «расчетная операция»? Ответ находим в ст. 2 Закона об РРО. Это:

«Расчетная операция — прием от покупателя наличных средств, платежных карт, платежных чеков, жетонов и т. п. по месту реализации товаров (услуг)…» (ст. 2 Закона об РРО).

1) прием от покупателей (или заказчиков) оплаты в виде наличных, платежных карт / электронных платежных средств или иных деньгозаменителей вроде жетонов, чеков и т. п. (последнее, кстати, встречается крайне редко);

2) по месту реализации товаров.

«Обратное» движение средств в случае возврата товаров / отказа от работ (услуг) — это тоже расчетная операция.

Если оба эти условия выполняются, то можно говорить о том, что расчетная операция есть и РРО/ПРРО вам в общем случае нужен. В этом случае от РРО/ПРРО вас могут спасти разве что льготы из ст. 9 или 10 Закона об РРО (о чем вы сможете прочитать далее).

А вот если хотя бы одно из приведенных выше условий не выполняется, то — танцуем ☺. Расчетной операции нет и РРО/ПРРО вам не нужны.

Поэтому первый вопрос, на который вам нужно ответить, — очень простой: как вы принимаете оплату от покупателей/заказчиков?

Вопрос 1.1. Как вы принимаете оплату от покупателей?

Если вы принимаете оплату наличкой или платежными картами / электронными платежными средствами через POS-терминал, то это по определению расчетная операция.

Если у вас есть хоть один вид расчетов, подпадающих под определение расчетной операции, вам в общем случае нужен РРО/ПРРО!

А вот прием оплаты сразу на текущий счет без использования карт / электронных платежных средств не является расчетной операцией. Соответственно и не требует РРО/ПРРО3. Например, если покупатель оплачивает вам товар со своего счета через Клиент-банк или вносит наличку на ваш счет через кассу банка или через банковский ПТКС.

3 Все возможные варианты расчетов с покупателями и нужно ли их проводить через РРО, мы подробно разбирали в статье «РРО/ПРРО, интернет-магазин и ГНС» (журнал «Бухгалтер 911», 2021, № 25).

Что касается оплаты через небанковский ПТКС (например, Ibox), то это —расчетная операция для владельца ПТКС, а не для ФЛП-продавца. То есть РРО/ПРРО должен быть установлен на сам ПТКС. Сегодня налоговики с этим вроде как согласны4, но окончательное «благословение» на неиспользование РРО/ПРРО самим ФЛП-продавцом лучше испросить у налоговиков в виде письменной индивидуальной налоговой консультации (ИНК) в свой адрес.

4 zir.sfs.gov.ua/main/bz/view/?src=ques&id=27852

Если вы отправляете товар «наложенным платежом» и принимаете:

— наличку от почты или курьера в руки — это расчетная операция;

— оплату от почты на ваш текущий счет — это не расчетная операция. Для почты — это расчетная операция (прием налички или карт), а для продавца — нет, ведь он получает оплату сразу на счет. Но налоговики в последнее время требуют РРО/ПРРО и от почты, и от ФЛП-продавца ☺ (категория 109.02 ЗІР). Это уже перебор ☹.

В интернет-торговле, если у вас на сайте есть кнопка «Оплатить», это означает, что вы принимаете от покупателя оплату картой (в Интернете). Называется это интернет-эквайринг и является расчетной операцией.

Спорить с этим бесполезно. Поскольку в адептах этой позиции значится уже и Верховный Суд.5

5 Детали найдете в статье «Интернет-эквайринг и РРО: Верховный Суд ставит точку» (журнал «Бухгалтер 911», 2021, № 23).

А вот если выдаете покупателям только реквизиты счета в формате IBAN, а они вам платят сами через Приват24, Пумб online, Монобанк (это называется интернет-банкинг) или сами на сайтах Portmone, iPay, LiqPay и т. п., то тут ФЛП не принимает в оплату карту покупателя. Поэтому расчетной операции нет!

Но беда в том, что уже давно налоговики упрямо считают любые интернет-расчеты расчетными операциями и требуют применять РРО/ПРРО ☹.

Хотя в последнее время фискалы потихоньку начали соглашаться с тем, что хотя бы для интернет-банкинга РРО/ПРРО не обязательны ☺. Но чтобы не нарваться на штрафы, обязательно получите в свой адрес письменную ИНК6!

6 О хороших ИНК по интернет-банкингу и о том, как запросить ИНК для себя, вы можете узнать из статьи «Интернет-банкинг vs РРО/ПРРО: налоговики смягчают свою позицию?» (журнал «Бухгалтер 911», 2021, № 36).

Впрочем, на сегодняшний день ни банк, ни ФЛП, ни тем более налоговики не могут однозначно понять, как зашел интернет-платеж: с использованием карты или без нее ☺. Даже выписка банка не всегда помогает в этом, так как карточные и некарточные платежи там очень часто выглядят одинаково. ФЛП это на руку, мол, расчетных операций нет вообще7 ☺.

7 В чем хитрость банковских кодировок и как перехитрить фискалов, мы рассказывали в статье «Как узнать, что вам заплатили с карты?» (журнал «Бухгалтер 911», 2020, № 38)

А вот фискалы порой изгаляются до такой степени, что заявляют: если вы не можете понять, как зашел платеж, на всякий случай проводите его через РРО/ПРРО ☺ или давайте на сайте только такие варианты оплаты, по которым нельзя заплатить картой ☺ (ИНК ГНСУ от 19.05.2021 № 1911/ІПК/99-00-07-05-01-06, ИНК ГНСУ от 09.06.2021 № 2310/ІПК/99-00-07-05-01-06). С этим уже соглашаться не стоит, надо запрашивать ИНК и оспаривать ее в суде.

Вопрос 1.2. Что такое «место реализации товаров»?

Мы помним, что расчетная операция происходит при выполнении двух условий. С первым условием — как поступила оплата — мы разобрались. А вот второе условие таково: оплата должна поступить по месту реализации товаров.

Если такое место определить невозможно, то и расчетной операции нет.

А значит, и РРО/ПРРО не нужен ☺.

Что же это за место?

В ст. 2 Закона об РРО «место реализации товаров» упомянуто как «место проведения расчетов». Это место, где покупатель:

— рассчитывается за товар;

— или получает товар, если он уже оплатил его заранее.

При обычной торговле место расчетов есть всегда: это магазин или склад.

А вот при онлайн-торговле расчеты, как правило, происходят дистанционно (в Интернете), потому место расчетов — это место передачи товара.

Но есть такие товары, которые лично передавать не нужно. Их можно — скачать. Дистанционно. Например: электронные книги, фильмы, игры, аудио, онлайн-уроки, вебинары и т. п. При такой продаже нет ни физического места передачи денег, ни физического места передачи товаров. То есть место проведения расчетов определить невозможно. Значит, неважно, как вам заплатили за такой товар (пусть даже картой) — расчетной операции нет ☺. С этим, к счастью, не спорят и налоговики.

В этом случае можно работать без РРО/ПРРО, но только при условии, что у ФЛП нет других видов деятельности, при которых место проведения расчетов есть.

То же касается и услуг, которые ФЛП может предоставлять без личного взаимодействия с клиентом (например, онлайн-консультации).

Вопрос 2. Есть ли у вас РРО/ПРРО-освобождение?

Если вы выяснили, что расчетные операции у вас все-таки есть и РРО/ПРРО вам в общем случае нужен, не спешите расстраиваться. Даже для таких субъектов хозяйствования в ст. 9 Закона об РРО предусмотрены случаи освобождения от РРО.

Основное из них — это право работать без РРО/ПРРО для ФЛП-единоналожников. Но, опять же, базовый сценарий пока такой, что с 01.01.2022 такое право останется только у единоналожников группы 1.

Но в той же ст. 9 Закона об РРО есть еще несколько полезных освобождений:

Если какое-то освобождение вам подходит — ура! Это означает, что вы имеете право работать без РРО/ПРРО даже после 01.01.2022 ☺. И принципиальный момент: книгу учета расчетных операций с расчетными квитанциями (КУРО с РК) в таком случае тоже не нужно вести.

1) продажа билетов на автотранспорте с выдачей талонов, билетов;

2) продажа гослотерей;

3) продажа билетов на посещение культурно-спортивных и развлекательных заведений;

4) продажа в киосках, лотках газет, журналов и т. п.;

5) продажа воды, молока, кваса, масла, живой рыбы из автоцистерн, цистерн, бочек или бидонов;

6) предоставление услуг, за которые покупатели рассчитываются исключительно с использованием банковских систем дистанционного обслуживания и/или сервисов перевода средств. Это новое освобождение (действует с 01.01.2021) спасло бы многих. По сути, без РРО/ПРРО разрешили предоставлять любые услуги, плата за которые поступает исключительно через Приват24, Ощад24, Монобанк, Liqpay, Portmone, iPay, Wayforpay и т. п.

Но, как всегда, налоговики толкуют его по-своему ☹. Они:

— не разрешают применять его к работам (ни к каким);

— разрешают применять его только к дистанционным услугам (когда заказчик и исполнитель лично не контактируют). Хотя п. 14 ст. 9 Закона об РРО вовсе не требует, чтобы услуги предоставлялись только онлайн. Более того, онлайн-услуги и так можно предоставлять без РРО/ПРРО, ведь место проведения расчетов не определено. Какой тогда смысл вводить п. 14 ст. 9 Закона об РРО? В общем тут точно речь идет обо всех услугах, за которые ФЛП получает оплату через Интернет. Так что с налоговиками можно и нужно спорить8;

8 Подробно о применении РРО при предоставлении интернет-услуг мы рассказывали в статье «Услуги с оплатой в Интернете без РРО/ПРРО» (журнал «Бухгалтер 911», 2021, № 26).

— вопреки здравому смыслу не разрешают применять эту норму единоналожникам групп 2 — 4 ☺. Но с 01.01.2022 у налоговиков не будет никаких аргументов9.

9 Подробности найдете в статье «Медуслуги оплачены дистанционно: с РРО или?..» (журнал «Бухгалтер 911», 2021, № 24).

Вопрос 3. Есть ли основания вместо РРО/ПРРО применять КУРО с РК?

Если вы искали-искали, но так и не нашли подходящее освобождение в ст. 9 Закона об РРО, то можно либо смириться со своей судьбой (проводить расчетные операции с применением РРО/ПРРО), либо попробовать копнуть глубже и поискать освобождения в ст. 10 Закона об РРО (ср. ).

Эта статья отсылает нас к Перечню № 133610. В нем перечислены некоторые виды деятельности. Если ФЛП занимается именно такими видами деятельности, то он может вместо обязательного применения РРО/ПРРО выбрать несколько облегченную обязанность — вести КУРО с РК.

Для этого нужно будет зарегистрировать у налоговиков КУРО и расчетную книжку и выдавать каждому (!) клиенту расчетную квитанцию из такой книжки. Тоже, в общем-то, не сахар. Но кто-то может выбрать и такой вариант «бегства» от РРО/ПРРО.

Самое полезное освобождение из Перечня № 1336, которым с 01.01.2022 смогут воспользоваться единоналожники групп 2 — 4, — это применять КУРО и РК вместо РРО/ПРРО при торговле в розницу продовольственными товарами ☺.

Продтовары — это «пищевые продукты в натуральном или переработанном виде, предназначенные для использования человеком в качестве пищи, бутилированная питьевая вода, алкогольная продукция (в том числе пиво), безалкогольные напитки, жевательная резинка, а также биологически активные добавки» (категория 109.03 ЗІР).

Также в Перечне № 1336 есть и другие интересные варианты работы с КУРО с РК вместо РРО, например:

Не забывайте, что Перечень № 1336 не распространяется на тех, кто торгует подакцизными товарами.

— розничная торговля с автомагазинов, цистерн, бочек, лотков, столиков, холодильников за пределами стационарных помещений;

— розничная торговля на рынках, ярмарках;

— розничная торговля медицинскими и фармацевтическими товарами на территории села. Кстати, в этом году налоговики не разрешали таким единоналожникам работать без РРО/ПРРО (так как НКУ якобы требует от них РРО и превалирует над нормами Закона об РРО ☺). Но 01.01.2022 НКУ больше не будет требовать от упрощенцев применять РРО/ПРРО при продаже лекарств (так как РРО-иммунитет у всех, кроме группы 1, полностью исчезнет). Потому этим вариантом работы смогут воспользоваться не только общесистемщики (как сейчас), но и упрощенцы ☺;

— предоставление бытовых услуг на территории села;

— прием от населения вторсырья и металлолома;

— розничная продажа семян в киосках на территории села или пгт;

— предоставление ритуальных услуг;

— предоставление медуслуг выездными бригадами и мудобслуживание дома у заказчика;

— организация приема и обслуживания туристов с расчетами картами, предоставление туристических и экскурсионных услуг;

— продажа булочных, кондитерских изделий, мороженого, безалкогольных напитков, сувениров, игрушек, шаров в театрально-зрелищных и спортивных заведениях;

— прием от населения и продажа продуктов пчеловод ства и др.

Важно! Есть некоторые опасения, что КМУ подправит свой Перечень № 1336, дабы не пускать в него единоналожников групп 2 — 411. Но это уже поживем — увидим.

11 Глубже вникнуть в ситуацию вам поможет статья «РК с КУРО вместо РРО: изменения от КМУ и налоговые «перепевки» (журнал «Бухгалтер 911», 2021, № 33).