Средняя зарплата по «сотке»: примеры

* Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 № 100.

** В материале «Средняя по Порядку № 100: изменения в поисках совершенства» (журнал «Бухгалтер 911», 2021, № 37).

*** См. прошлый выпуск журнала.

Итак, по событиям, начало которых приходится на 04.09.2021 или позднее, расчет средней зарплаты производим по обновленному Порядку № 100 в редакции постановления КМУ от 01.09.2021 № 917.

Что изменилось? Главное изменение касается включения в расчет премий (в том числе за месяц) и других поощрительных выплат по итогам работы за определенный период (квартальных, полугодовых премий, вознаграждений по итогам работы за год и т. п.). На нем и остановимся.

Запомни эти правила!

Правило № 1 — общее. Суммы начисленной зарплаты учитываем в том месяце, ЗА который они начислены. То есть все начисленные, доначисленные, отсторнированные зарплатные выплаты при расчете средней по Порядку № 100 расставляем по месяцам, за которые они начислены.

Пример 1. Работник уходит в ежегодный отпуск с 11.10.2021. Расчетный период: октябрь 2020 года — сентябрь 2021 года. В октябре 2020 года ему была доначислена своевременно неначисленная индексация за сентябрь 2020 года.

При расчете отпускных сумму индексации за сентябрь 2020 года, начисленную в октябре, относим к сентябрю — месяцу, ЗА который она начислена.

В результате такая индексация не попадет в расчет отпускной средней. Ведь сентябрь 2020 года не является месяцем расчетного периода.

Пример 2. Работник находился в отпуске с 13 по 26 сентября 2021 года. Расчетный период: сентябрь 2020 года — август 2021 года. В сентябре 2021 года при начислении зарплаты была выявлена и доначислена своевременно неначисленная индексация за июнь — август 2021 года.

Суммы забытой индексации за июнь — август 2021 года доначислены за пределами расчетного периода, а именно в сентябре 2021 года. Однако поскольку они начислены ЗА месяцы, которые вошли в расчетный период, то следует отнести их суммы к таким месяцам, пересчитать среднюю отпускную зарплату и доплатить отпускные работнику.

Из правила № 1, которое мы рассмотрели, есть исключение.

Правило № 2 — исключительное. Премии (в том числе за месяц) и другие поощрительные выплаты, начисленные за определенный период (квартал, год и т. п.), при расчете средней учитываем в заработке месяца их начисления и следующих за ним месяцев.

При этом количество месяцев учета будет равняться количеству месяцев, за которые начислена премия (выплата).

На это обращает внимание Минэкономики в письме от 21.09.2021 № 4711-06/46416-07.

То есть начисленная в январе 2021 года премия:

— за декабрь 2020 года включается в заработок 1 месяца (месяца начисления) — января 2021 года;

— за январь 2021 года — в заработок 1 месяца — января 2021 года;

— за ІV квартал 2020 года — в заработок 3 месяцев (месяца начисления + 2 следующих месяцев): января — марта 2021 года;

— за ІІ полугодие 2020 года— в заработок 6 месяцев (месяца начисления + 5 следующих месяцев): января — июня 2021 года;

— за 2020 год — в заработок 12 месяцев (месяца начисления + 11 следующих месяцев): января — декабря 2021 года.

При этом не имеет значения, попал месяц начисления премии (другой поощрительной выплаты за определенный период) в расчетный период или нет.

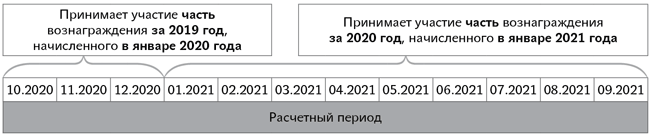

Пример 3. Работник предприятия уходит в отпуск с 25.10.2021. Расчетный период: октябрь 2020 года — сентябрь 2021 года. Каждый год на предприятии начисляют в январе вознаграждение по итогам работы за предыдущий год.

В расчете средней зарплаты примет участие (!) часть вознаграждения по итогам работы в 2020 году, которая была начислена в январе 2021 года и учитывается в январе — декабре 2021 года. Какая именно часть? Та, что относится к январю — сентябрю 2021 года — месяцам учета вознаграждения, вошедшим в расчетный период.

Однако и октябрь — декабрь 2020 года не останутся без вознаграждения. К ним следует отнести часть вознаграждения по итогам работы в 2019 году, которая была начислена в январе 2020 года и учитывается в январе — декабре 2020 года.

Смотрим рисунок ниже.

Порядок включения в расчет вознаграждения за год

В какой сумме учитываем вознаграждение по итогам работы за год (премии, поощрительные выплаты за период)? Ее определяем расчетно. Для этого сумму премии (поощрительной выплаты за период) (1) делим на количество отработанных рабочих дней периода, за который она начислена, и (2) умножаем на количество отработанных рабочих дней соответствующего месяца, который приходится на расчетный период.

Пример 4. Используя условия примера 3, допустим, что в январе 2021 года работнику начислено вознаграждение по итогам 2020 года в сумме 30000 грн.

Вознаграждение за 2020 год, начисленное в январе 2021 года, учитывается в заработке 12 месяцев, начиная с месяца его начисления, т. е. с января по декабрь 2021 года.

В расчетный период попали только январь — сентябрь 2021 года. Поэтому нам следует определить суммы вознаграждения, которые будут отнесены к этим месяцам.

Допустим, что в 2020 году, за который начислено вознаграждение, работник фактически отработал 210 рабочих дней. В январе 2021-го отработано 19 рабочих дней. Тогда в заработок января 2021 года вознаграждение войдет в сумме:

30000 : 210 х 19 = 2714,29 (грн).

Аналогично определяем суммы вознаграждения, которые нужно будет отнести к заработку февраля — сентября 2021 года.

Внимание! Под перерасчет попадают и премии за месяц, если они начислены в текущем месяце за предыдущий.

Смотрим пример.

Пример 5. Работник уходит в ежегодный отпуск с 01.11.2021. В расчетном периоде (ноябрь 2020 года — октябрь 2021 года), а именно в октябре, ему начислена премия за сентябрь 2021 года в сумме 4400 грн. Сентябрь и октябрь отработаны полностью (22 и 20 рабочих дней соответственно).

Премию за сентябрь 2021 года, которая начислена в октябре 2021 года, учитываем в заработке октября в сумме:

4400 : 22 х 20 = 4000 (грн).

Обратите внимание: суммы начисленной (4400 грн) премии и той, которая будет участвовать в расчете (4000 грн), не совпадают. Здесь ошибки нет. А еще это говорит о том, что нельзя «забить» на пересчет и учитывать месячные премии, начисленные в текущем месяце за предыдущий в фактической сумме.

Расчетная сумма премии может быть как меньше, так и больше фактически начисленной.

Перерасчет по старому Порядку

В соответствии с предыдущей редакцией Порядка № 100 при расчете средней зарплаты все выплаты, в том числе и премии, следовало относить к месяцам, ЗА которые они начислены. Поэтому если в дальнейшем (после того как были рассчитаны выплаты из средней) работнику начислят премии за 2 — 12 месяцев, за месяцы, которые вошли в расчетный период, среднюю нужно будет пересчитать.

Например, работник в июне 2021 года был в отпуске. Расчетный период: июнь 2020 года — май 2021 года. Отпускные рассчитаны и выплачены в июне до начала отпуска. В июле ему начислена премия за ІІ квартал 2021 года.

Поскольку два из трех месяцев, за которые начислена премия (апрель и май), вошли в расчетный период, то такую премию нужно было отнести к месяцам, за которые она начислена, пересчитать и доплатить отпускные работнику. Если вы с 12.12.2020 до 04.09.2021 делали такой перерасчет, то вы молодцы ☺. Больше ничего по старым периодам пересчитывать не нужно. А вот если «забивали» на пересчет, хотя и обязаны были делать в соответствии с разъяснениями Минэкономики, то в течение трех месяцев после 04.09.2021 следует все пересчитать и доплатить разницу работникам (п. 2 постановления КМУ от 01.09.2021 № 917, письмо Минэкономики от 17.09.2021 № 4711-06/45906-07).

В объединенной отчетности за месяц, в котором провели доначисления работникам:

— в 4ДФ (НДФЛ, ВС) зарплатные выплаты отражаете с признаком дохода «101». Уточненки подавать не нужно;

— в Д1 (ЕСВ) отпускные, доначисленные работникам, отражаете в отдельной строке с кодом 10 в графе 9. В графе 10 — месяц и год, ЗА который начислена выплата.

Другие доначисленные выплаты, которые входят в фонд оплаты труда, показываете в общей сумме зарплаты того месяца, в котором они начислены.