Уточняем НДС-декларацию: ситуации из жизни

Ситуация 1. Занижение обязательств по стр. 18 (недоплата).

Предприятием в НДС-декларации за июнь 2017 года в стр. 10.1 по ошибке отражена дважды одна и та же налоговая накладная (по контрагенту с ИНН 111111111111) на сумму 12000 грн., в том числе НДС 2000 грн. При этом в декларации за июнь по стр. 18 задекларировано 10000 грн. Ошибка обнаружена в августе 2017 года. Как исправиться? Куда платить доначисленные обязательства и штраф?

В этом случае подаем Уточняющий расчет (УР) к декларации за июнь 2017 года. Заполнить его не составит труда: в гр. 4 — переносим все (а не только исправленные) показатели из ошибочной июньской декларации. В гр. 5 — указываем правильные показатели, а в гр. 6 выводим разницу с соответствующим знаком (при этом знак «+» не ставим).

Фрагмент УР к декларации за июнь 2017 года

|

Код строки |

Код ... |

Строки |

Гр. 4 |

Гр. 5 |

Гр. 6 |

|

Стр. 1.1 |

Д5 |

Колонка А |

250000 |

250000 |

|

|

Колонка Б |

50000 |

50000 |

|||

|

Стр. 9 |

Колонка Б |

50000 |

50000 |

||

|

Стр. 10.1 |

Д5 |

Колонка А |

200000 |

190000 |

-10000 |

|

Колонка Б |

40000 |

38000 |

-2000 |

||

|

Стр. 17 |

Колонка Б |

40000 |

38000 |

-2000 |

|

|

Стр. 18 |

10000 |

12000 |

2000 |

||

|

Стр. 18.1 |

60 |

В стр. 18.1 отражаем сумму «самоштрафа» (значение гр. 6 стр. 18 х 3 %). Он составляет 3 % от суммы недоплаты. Пени не будет  , ведь она начисляется, только если доначисляем НДС по прошествии 90 календарных дней, следующих за последним днем предельного срока уплаты обязательств по исправляемой декларации (п.п. 129.1.3 НКУ)1.

, ведь она начисляется, только если доначисляем НДС по прошествии 90 календарных дней, следующих за последним днем предельного срока уплаты обязательств по исправляемой декларации (п.п. 129.1.3 НКУ)1.

1 «Пенные» нюансы найдете в статье «Пеняй на себя»: о взимании налоговой пени» (журнал «Бухгалтер 911», 2017, № 21).

А если, предположим, 90 дней уже прошло — тогда придется ее уплатить (лишь с 91-го календарного дня). При этом в УР пеню не показываем.

Налоговики считают, что плательщик сам должен рассчитать сумму пени

Налоговики считают, что плательщик сам должен рассчитать сумму пени  . Хотя вопрос этот, скажем прямо, обсуждаемый.

. Хотя вопрос этот, скажем прямо, обсуждаемый.

Поскольку ошибка допущена в стр. 10.1, которая требует расшифровки в приложении Д5, то к УР за июнь 2017 года подаем также «уточняющее» приложение Д5. Важно! В нем приводим только сумму уточнения (т. е. расшифровываем значение гр. 6 УР по стр. 10.1).

Фрагмент уточняющего приложения Д5

Розділ II Податковий кредит

…

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

111111111111 |

06.2017 |

-10000 |

-2000 |

|||

|

Усього за звітний період (рядок 1 декларації), у тому числі: |

-10000 |

-2000 |

|||||

Куда платить доначисленные налоговые обязательства (2000 грн.) и сумму «самоштрафа» (60 грн.)? Сумму заниженных обязательств (2000 грн.) платим с НДС-счета (пп. 2001.2, 2001.6 НКУ, п. 19 Порядка № 5692). Если быть точнее — на дату подачи УР нужно обеспечить необходимую сумму на НДС-счете, а Госказначейство ее спишет уже самостоятельно. А вот «самоштраф» (60 грн.) нужно платить напрямую в бюджет с текущего счета (п. 25 Порядка № 569). То же самое касается и пени, если она будет начисляться.

2 Порядок электронного администрирования НДС, утвержденный постановлением КМУ от 16.10.2014 г. № 569.

Обратите внимание: если будете уточнять периоды до 01.07.2015 г., то сумму доначисленных налоговых обязательств нужно платить напрямую в бюджет с текущего счета.

Обратите внимание: если будете уточнять периоды до 01.07.2015 г., то сумму доначисленных налоговых обязательств нужно платить напрямую в бюджет с текущего счета.

Ситуация 2. Завышение обязательств по стр. 18 (переплата).

Предприятие в НДС-декларации за май 2017 года по ошибке начислило обязательства дважды по одной и той же операции (операция по контрагенту с ИНН 222222222222) на сумму 24000 грн. (в том числе НДС — 4000 грн.). В майской декларации по стр. 18 задекларировано к уплате 10000 грн. Ошибка была обнаружена в августе 2017 года. Как исправить такую ошибку? Можно ли на сумму «уменьшенных» налоговых обязательств по УР заплатить меньше налоговых обязательств по текущей (августовской) декларации?

Алгоритм исправления ошибки аналогичен ситуации 1. Подаем УР к декларации за май 2017 года. В нем в гр. 4 указываем данные ошибочной декларации, в гр. 5 — правильные, а в гр. 6 выводим сумму разницы. Только в этом случае, поскольку УР «уменьшаем» обязательства к уплате «самоштрафа», понятное дело, не будет .

В этом случае также придется вместе с УР за май 2017 года подать и «уточняющее» приложение Д5 (расшифровав в нем только сумму уточнения, т. е. значение гр. 6 стр. 1.1 УР.

Фрагмент УР к декларации за май 2017 года

|

Код строки |

Код приложения |

Строки |

Гр. 4 |

Гр. 5 |

Гр.6 |

|

Стр. 1.1 |

Д5 |

Колонка А |

300000 |

280000 |

-20000 |

|

Колонка Б |

60000 |

56000 |

-4000 |

||

|

Стр. 9 |

Колонка Б |

60000 |

56000 |

-4000 |

|

|

Стр. 10.1 |

Д5 |

Колонка А |

250000 |

250000 |

|

|

Колонка Б |

50000 |

50000 |

|||

|

Стр. 17 |

Колонка Б |

50000 |

50000 |

||

|

Стр. 18 |

10000 |

6000 |

-4000 |

||

|

Стр. 18.1 |

А вот что касается возможности заплатить на 4000 грн. меньше обязательств по текущей декларации, то, к сожалению, это сделать не получится  . Ведь налоговики формируют Реестры на уплату налоговых обязательств, ориентируясь на данные декларации (т. е. на показатель стр. 18). А корректирующие реестры при подаче УР они подают только в том случае, если есть неуплаченные налоговые обязательства за исправляемый период. На это прямо указывает стр. 18.2 уточняющего расчета, позволяющая сделать такой «зачет». Если брать условия нашего примера, то только при наличии неуплаченных налоговых обязательств за май (исправляемый период), предприятие смогло бы учесть «уменьшенные» налоговые обязательства в счет их уплаты3. А так по текущей декларации придется заплатить всю сумму, задекларированную по стр. 18 .

. Ведь налоговики формируют Реестры на уплату налоговых обязательств, ориентируясь на данные декларации (т. е. на показатель стр. 18). А корректирующие реестры при подаче УР они подают только в том случае, если есть неуплаченные налоговые обязательства за исправляемый период. На это прямо указывает стр. 18.2 уточняющего расчета, позволяющая сделать такой «зачет». Если брать условия нашего примера, то только при наличии неуплаченных налоговых обязательств за май (исправляемый период), предприятие смогло бы учесть «уменьшенные» налоговые обязательства в счет их уплаты3. А так по текущей декларации придется заплатить всю сумму, задекларированную по стр. 18 .

3 Если у вас именно такая ситуация, то, как провести такой зачет, можно узнать в статье «Антивирусный» закон: «пляски» вокруг июньского налогового кредита» (журнал «Бухгалтер 911», 2017, № 31).

В свою очередь, лишние налоговые обязательства (4000 грн.) будут учитываться как переплата на лицевом счете, которую затем можно будет вернуть на НДС-счет по заявлению.

Исправляем ошибки в «минусе»

Особенность таких ошибок в том, что отрицательное значение является «перетекающим» (может переходить из декларации в декларацию нескольких периодов). Поэтому ошибки в нем могут отразиться на периодах, следующих за «ошибочным».

Ситуация 3. Ошибка не повлияла на расчеты с бюджетом.

За июнь-июль 2017 года предприятие подавало декларации с «минусом» (заполнены стр. 21) и возмещение не заявляло. Теперь в конце августа обнаружили ошибку: в июне не задекларировали налоговые обязательства в сумме 1000 грн. Как теперь исправить ситуацию? Нужно ли подавать несколько УР? Как в таком случае заполнять уточняющее приложение Д2?

Ошибка не повлияла на расчеты с бюджетом, т. е. на налог к уплате (стр. 18) или бюджетное возмещение (стр. 20.2). Ведь предприятие по последнюю поданную декларацию декларировало «минус». Просто-напросто завышено отрицательное значение июня, которое дальше пошло «гулять» по декларациям. В такой ситуации согласно п. 5 разд. VI Порядка № 214 достаточно подать один УР к отчетному периоду, в котором была допущена ошибка. В нашем случае — к июню.

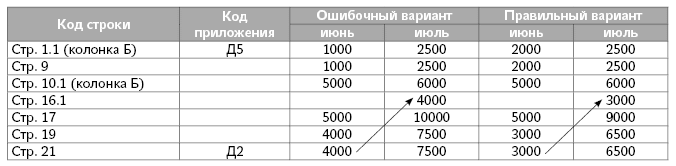

Допустим, что данные декларации за июнь-июль заполнены так, как показано в таблице.

Для упрощения принимаем, что реглимит был больше суммы отрицательного значения, поэтому заполнение лимитных строк опускаем.

В этом случае подаем УР только к декларации за июнь 2017 года (ведь именно в ней допущено занижение налоговых обязательств). К декларации за июль 2017 года его не подаем.

УР к декларации за июнь 2017 года

|

Код строки |

Код приложения |

Гр. 4 |

Гр. 5 |

Гр. 6 |

|

Стр. 1.1 (колонка Б) |

Д5 |

1000 |

2000 |

1000 |

|

Стр. 9 |

1000 |

2000 |

1000 |

|

|

Стр. 10.1 (колонка Б) |

Д5 |

5000 |

5000 |

|

|

Стр. 17 |

5000 |

5000 |

||

|

Стр. 19 |

4000 |

3000 |

-1000 |

|

|

При заполнении справочного окошка с реглимитом по стр. 19.1 проставляем лимит на дату подачи УР. Но сами строки в связи с изменением реглимита не пересчитываем. |

||||

|

Стр. 21 |

Д2 |

4000 |

3000 |

-1000 |

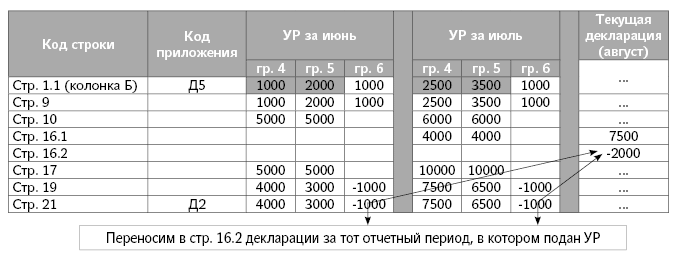

Также подаем к УР за июнь:

1) уточняющее приложение Д5 (в нем расшифровываем только дельту — значение гр. 6 стр. 1.1 УР — «1000»);

2) уточняющее приложение Д2 (расшифровываем дельту — значение гр. 6 стр. 21 УР — «-1000»).

Немаловажный момент: как учесть результаты исправления в текущей декларации? Порядок № 21 предусматривает, что значение гр. 6 стр. 21 УР следует перенести в стр. 16.2 декларации за тот отчетный период, в котором подан УР. Иначе говоря, если УР подан в августе — то значение гр. 6 стр. 21 УР переносим в стр. 16.2 декларации за август, если УР подан в сентябре — в стр. 16.2 декларации за сентябрь5.

5 Более подробно о ситуациях и последствиях, когда значение гр. 6 стр. 21 переносится в стр. 16.2 декларации «через период», вы можете узнать в статье «Отражаем показатели уточняющего расчета в текущей НДС-декларации» (журнал «Бухгалтер 911» 2016, № 20).

Предположим, наш УР был подан в августе. Тогда стр. 16.1 и 16.2 текущей (августовской) декларации будут заполнены так.

Текущая декларация (август 2017 года)

|

Строка декларации |

Значение |

Пояснения |

|

|

Стр. 16.1 |

7500 |

Переносим значение стр. 21 поданной июльской декларации (без учета того, что за счет исправления июня там неправильный показатель) |

|

|

Стр. 16.2 |

-1000 |

Переносим значение гр. 6 стр. 21 УР за июнь |

Важно! Заполнив стр. 16.2 текущей декларации, не забудьте заполнить «справочную» табличку в конце декларации. В ней указываем данные квитанции № 2, полученной по УР.

То есть в качестве даты с номером указывайте дату приема и регистрационный номер УР, указанные во второй квитанции.

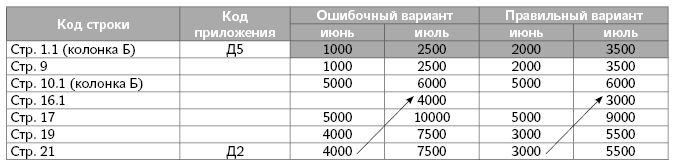

Ситуация 4. Ошибка в «минусе» не повлияла на расчеты с бюджетом, но допущена в двух отчетных периодах.

Предположим, ситуация та же, но, помимо июня, занижены налоговые обязательства в сумме 1000 грн. еще и в июльской декларации.

Как видим, ошибка у нас допущена сразу в двух декларациях (занижены налоговые обязательства по стр. 1.1 как в декларации за июнь, так и за июль). Поэтому, несмотря на то, что на расчеты с бюджетом ошибка еще не повлияла, подавать будем два уточняющих расчета: и к июньской декларации, и к июльской.

При этом сосредоточим внимание на том, как заполнить в этом случае (1) второй УР (в частности, как переносить стр. 16.1 — брать данные предыдущего УР или «исходные» данные декларации) и (2) текущую декларацию.

Считаем, что стр. 16.1 второго УР (т. е. поданного к июлю) должна заполняться исходя из данных поданной декларации, а не с учетом поданного УР. Ведь, во-первых, эта ошибка не влияет на расчеты с бюджетом (т. е. не нужно отслеживать ее влияние на последующие отчетные периоды). Во-вторых, по исправлению «минуса» в Порядке № 21 четко указано, что такое исправление учитывается в стр. 16.2 текущей деки (что еще раз подчеркивает, что отслеживать влияние ошибки на последующие отчетные периоды не нужно).

Итак, как будет выглядеть УР и декларация:

Также не забываем как к первому, так и ко второму УР подать уточняющие приложения Д1 и Д2 (см. ситуацию выше).

Ситуация 5. Ошибка повлияла на расчеты с бюджетом.

В декларации за май ошибочно завысили налоговые обязательства на 1600 грн. (дважды одну и ту же сумму обязательств). В июне у предприятия декларировалось отрицательное значение (стр. 21). А в июле уже задекларирован НДС к уплате (т. е. заполнена стр. 18).

Предположим, строки декларации были заполнены так.

Итак, ошибка повлияла на расчеты с бюджетом — в результате допущенной ошибки были «излишне» уплачены обязательства за июль в сумме 1000 грн. (стр. 18 декларации за июль).

Поэтому в этом случае нужно подать УР и к маю (месяцу, в котором дважды завысили обязательства), и к июлю (месяцу, в котором ошибка повлияла на расчеты с бюджетом). При этом при заполнении УР за июль учитываем сумму перетекающего «минуса».

Уточняющий расчет к декларации за май 2017 года

|

Код строки |

Код приложения |

Гр. 4 |

Гр. 5 |

Гр.6 |

|

Стр. 1.1 (колонка Б) |

Д5 |

3000 |

1400 |

-1600 |

|

Стр. 9 |

3000 |

1400 |

-1600 |

|

|

Стр. 10.1 (колонка Б) |

Д5 |

9000 |

9000 |

|

|

Стр. 17 |

9000 |

9000 |

||

|

Стр. 19 |

6000 |

7600 |

1600 |

|

|

Стр. 21 |

Д2 |

6000 |

7600 |

1600 |

Вместе с этим УР подаем «уточняющее» приложение: Д5 (на «-1600») и Д2 (на «+1600»).

Уточняющий расчет к декларации за июль 2017 года

|

Код строки |

Код приложения |

Гр. 4 |

Гр. 5 |

Гр.6 |

|

Стр. 1.1 (колонка Б) |

Д5 |

7500 |

7500 |

|

|

Стр. 9 |

7500 |

7500 |

||

|

Стр. 10.1 (колонка Б) |

Д5 |

2000 |

2000 |

|

|

Стр. 16.1 |

4500 |

6100 |

1600 |

|

|

Стр. 17 |

6500 |

8100 |

1600 |

|

|

Стр. 18 |

1000 |

-1000 |

||

|

Стр. 19 |

600 |

600 |

||

|

Стр. 21 |

Д2 |

600 |

600 |

Вместе с этим УР подаем «уточняющее» приложение Д2 (на «+600»). В итоге исправления ошибки возникнет переплата за июль (1000 грн., которая отразится в карточке лицевого счета), а переходящий «минус июля (600 грн.) следует перенести в стр. 16.2 НДС-декларации за тот отчетный период, в котором подали УР.