Отпускная сага. Корректируем 1/12 вознаграждения за год

Вопрос интересный. И одним махом на него ответить не получится. Потому расшифровку действий будем приводить поэтапно.

Начнем с порядка включения такого вознаграждения в расчет отпускной среднедневной заработной платы.

За прошлый в текущем — и только так! В вопросах расчета среднедневной заработной платы для целей определения суммы отпускных царит Порядок № 100*. Вознаграждение по итогам работы за год указано в п. 3 Порядка № 100 среди выплат, участвующих в расчете отпускных. То есть включать в расчет среднедневной заработной платы его сумму нужно.

* Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Но! Как говорится, в бочке меда не без ложки дегтя. Просто взять и включить не получится — есть ряд условий. Озвучим их.

Условие 1: в расчет отпускных попадет только вознаграждение, начисленное в текущем году за предыдущий год.

Смотрите. Если вознаграждение начислено в текущем году за текущий год (предположим, в декабре 2018 года начислено вознаграждение по итогам работы в 2018 году), то его учитывать при исчислении среднедневной зарплаты для отпускных нельзя.

То есть зарплатные выплаты, начисленные в декабре, мы берем в расчет среднедневной заработной платы, но без суммы вознаграждения по итогам работы за 2018 год, начисленной в 2018 году.

Если вознаграждение по итогам работы за год начислено в текущем году за предыдущий год, то его учитывать при исчислении среднедневной зарплаты для отпускных надо.

Так, например, вознаграждение по итогам работы в 2018 году, начисленное в январе 2019 года, будет участвовать в расчете отпускных.

Делим на 12. Следующий нюанс связан с порядком включения вознаграждения по итогам работы за год в расчет отпускных.

И здесь многие допускают ошибку, поскольку считают, что вознаграждение участвует в расчете среднедневной зарплаты в том месяце, в котором оно начислено. Сразу предупреждаем: такой вывод ошибочен. Он противоречит абзацу второму п. 3 Порядка № 100 (ср. ).

Условие 2: вознаграждение за год включается в средний заработок путем прибавления к заработку каждого месяца расчетного периода 1/12 суммы вознаграждения.

Обратите внимание: одноразовое вознаграждение распределяют не между вошедшими в расчетный период месяцами года, за который оно начислено, а между месяцами расчетного периода.

Это означает, что общую сумму вознаграждения за год нужно в начале поделить на 12 (количество месяцев в году), а затем получившиеся суммы «разбросать» по месяцам расчетного периода, прибавляя их к заработку за каждый месяц расчетного периода.

И тут бухгалтер сразу задаст вопрос: какой смысл в этом делении? Ведь если количество месяцев расчетного периода равняется 12, то, сложив все 1/12-е вознаграждения, получим, что в расчет отпускной «средней» так или иначе попадет вся сумма одноразового вознаграждения, просто попадет она в него частями! Смысл в делении есть.

Нет 12-ти. Если расчетный период, за который исчисляется сумма среднедневной зарплаты, меньше 12 месяцев, тогда все равно определяем 1/12 часть вознаграждения и относим полученные суммы к месяцам, вошедшим в расчетный период.

Что же мы получим в итоге? Если, например, расчетный период равен 6 месяцам, то в расчет среднедневной зарплаты будет включено только 6/12 суммы одноразового вознаграждения по итогам работы за год.

Но даже после распределения окончательная сумма вознаграждения, которая примет участие в расчете отпускных, может быть откорректирована. Читаем далее.

«Дотягиваем» до сегодняшнего уровня. Переходим к самому интересному. В расчетном периоде было важное событие — повышение оклада (тарифной ставки). А это значит: для того чтобы работник не потерял в отпускных, нужно провести корректировку выплат, участвующих в расчете отпускных и начисленных до такого повышения.

Такие действия позволят «дотянуть» зарплату, начисленную в расчетном периоде до повышения окладов (тарифных ставок), до уровня сегодняшней зарплаты работника.

Напомним основные правила такой «дотяжки»**.

** Подробно о проведении корректировки выплат, включаемых в расчет среднего заработка, см. статьи «Коэффициент корректировки при расчете отпускных: удобная шпаргалка» (журнал «Бухгалтер 911», 2019, № 17-18), «Отпускной» коэффициент корректировки: спрашивали? Отвечаем!» (журнал «Бухгалтер 911», 2019, № 21).

1. Корректировку выплат, участвующих в расчете отпускных, проводим, если в расчетном периоде или во время пребывания работника в отпуске повышался оклад (тарифная ставка).

2. Коэффициент корректировки находим, разделив оклад (тарифную ставку), установленный работнику после повышения, на оклад (тарифную ставку), который был у него до повышения.

3. Рассчитанный коэффициент (или несколько коэффициентов, если зарплата повышалась несколько раз) умножаем на суммы выплат за период до повышения.

4. На основании откорректированной таким образом зарплаты определяем средний заработок для расчета отпускных.

Возвращаемся к нашему вознаграждению за год. После его распределения в каждом месяце расчетного периода, кроме зарплаты, «сидит» еще и по 1/12 вознаграждения по итогам работы за год. Нужно ли такие распределенные суммы умножать на коэффициент корректировки, если фактически вознаграждение было начислено в месяце повышения оклада (тарифной ставки) либо после повышения?

Да, нужно. Коэффициент корректировки применяем к зарплате, включая премии, индексацию и другие выплаты, которые учитываются при исчислении средней зарплаты, начисленной в расчетном периоде за промежуток времени до повышения (п. 10 Порядка № 100).

Мы выяснили, что одноразовое вознаграждение по итогам работы за год учитывается в расчете средней зарплаты. А значит, должно подвергнуться корректировке.

Это подтверждает и Минсоцполитики в письме от 18.06.2019 г. № 927/0/206-19.

Условие 3: суммы вознаграждения, отнесенные к месяцам расчетного периода до повышения оклада, в общей сумме зарплаты за такие месяцы, умножаем на коэффициент корректировки.

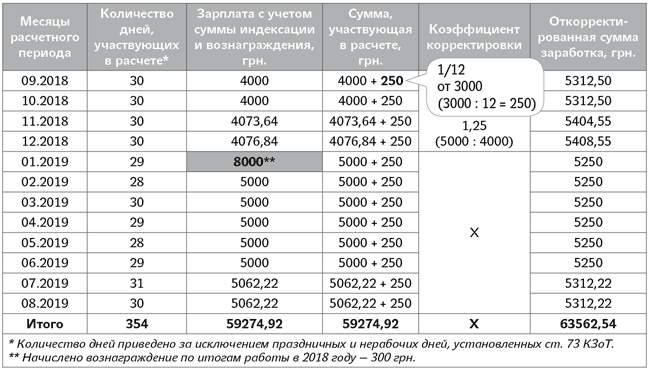

Применим сказанное на практике. За основу возьмем вопрос читателя, озвученный в преамбуле к этой статье.

Пример. С 9 сентября 2019 года работник идет в ежегодный отпуск на 24 календарных дня. В январе 2019 года ему:

— начислено одноразовое вознаграждение по итогам работы в 2018 году — 3000 грн.;

— с 1 января повышен оклад с 4000 до 5000 грн.

Расчетный период для исчисления суммы «отпускной» среднедневной зарплаты: сентябрь 2018 — август 2019 года. Данные, необходимые для расчета, представим в таблице ниже.

Найдем среднедневную зарплату:

63562,54 грн. : 354 к. дн. = 179,56 грн.

Сумма отпускных составит:

179,56 грн. х 24 к. дн. = 4309,44 грн.