Календарь бухгалтера

Внимание: Госстат рекомендует подавать все формы государственных статистических наблюдений и финотчетности в электронном виде1.

ГНСУ также призывает пользоваться при подаче отчетности электронными сервисами2. Соответственно подача налоговой отчетности крайне желательна в электронной форме (через приватную часть Электронного кабинета с использованием ЭЦП/КЭП) или по почте. Если речь идет о заявлениях, запросах и т. п., у которых нет специального идентификатора электронной формы, то их тоже можно отправлять в электронной форме через меню «Листування з ДПС» Электронного кабинета.

2 tax.gov.ua/media-tsentr/novini/414139.html

Напомним, что действует ряд штрафных послаблений в том числе за просрочку уплаты / подачи отчетности3.

3 Подробнее о чем вы могли прочесть в статье «Освобождение от налоговых штрафов: вникаем в детали» (журнал «Бухгалтер 911», 2020, № 16).

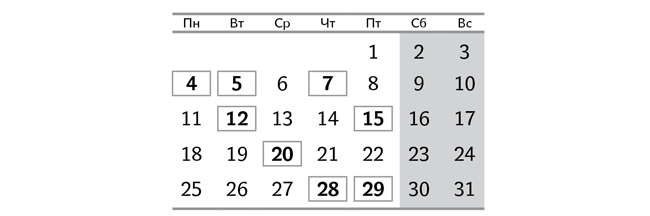

4 мая (понедельник)

Предельный срок подачи:

— отчета об использовании и запасах топлива (ф. № 4-мтп, месячная) за апрель;

— отчета о товарообороте торговой сети (ф. № 1-торг, месячная) за апрель;

— отчета о продаже светлых нефтепродуктов и газа (ф. № 1-торг (нефтепродукты), месячная) за апрель;

— отчета об объеме оптового товарооборота (ф. № 1-опт, месячная) за апрель;

— отчета о производстве промышленной продукции по видам (ф. № 1-П, месячная) за апрель.

5 мая (вторник)

Предельный срок подачи:

— отчета о перевозке грузов и пассажиров автотранспортом (ф. № 51-авто, месячная) за апрель.

7 мая (четверг)

Предельный срок подачи:

— отчета по труду (ф. № 1-ПВ, месячная) за апрель.

12 мая (вторник)

Предельный срок подачи:

— налоговой декларации по налогу на прибыль за I квартал;

— расчета части чистой прибыли (дохода), подлежащей уплате в государственный бюджет государственными унитарными предприятиями и их объединениями, за I квартал;

— расчета налога на прибыль нерезидента, осуществляющего деятельность на территории Украины через постоянное представительство, на основании составления отдельного баланса финансово-хозяйственной деятельности за I квартал;

— расчета налога на прибыль постоянного представительства нерезидента, определенного путем применения к сумме полученного дохода коэффициента 0,7, за I квартал;

— финансовой отчетности за I квартал в органы ГНСУ плательщиками налога на прибыль (в случае отдельной подачи в органы Госстатистики и налоговые органы)4;

4 Подробнее об особенностях подачи финотчетности за I квартал вы могли прочесть в статье «Финотчетность за 1 квартал 2020 года: что нужно знать» (журнал «Бухгалтер 911», 2020, № 14).

— налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога за I квартал (ф. № 1ДФ);

— налоговой декларации по НДС за I квартал плательщиками-«квартальщиками»;

— налоговой декларации плательщика единого налога — юрлица или физлица-предпринимателя за I квартал плательщиками группы 3, а также групп 1 и 2 — если сумма дохода превысила предельную величину в 300 тыс. грн и 1,5 млн грн cоответственно5);

5 Именно такие пределы были предусмотрены в І квартале. О повышении лимитов вы могли прочесть в статье «Повышение лимитов для единоналожников: что учесть» (журнал «Бухгалтер 911», 2020, № 14).

— налоговой декларации экологического налога за I квартал;

— налоговой декларации по рентной плате за I квартал в части платежей, отчетным периодом по которым является квартал, и расчетов по плате за пользование недрами (приложения 1, 3), за спецводопользование (приложения 5, 7) и за специальное использование лесных ресурсов (приложения 8, 9);

— налоговой декларации сбора за места для парковки транспортных средств за I квартал;

— налоговой декларации по туристическому сбору за І квартал;

— отчета об объемах приобретения и реализации алкогольных напитков в оптовой сети (ф. № 1-ОА) за апрель;

— отчета об объемах приобретения и реализации табачных изделий в оптовой сети (ф. № 1-ОТ) за апрель;

— отчетов по формам: № 1-РС «Отчет об объемах производства и реализации спирта», № 2-РС «Отчет об объемах производства и реализации алкогольных напитков», № 3-РС «Отчет об объемах производства и реализации табачных изделий» за апрель производителями спирта, алкогольных напитков, табачных изделий соответственно.

15 мая (пятница)

Предельный срок подачи:

— отчета об использовании книг учета расчетных операций (расчетных книжек) (ЗВР-1) и Справки об использованных расчетных книжках за апрель6.

6 Если временно отказались от использования РРО в связи с остановкой деятельности, подавать такую отчетность не нужно — статья «Усыпили» РРО: подавать ли ф. № ЗВР-1?» (журнал «Бухгалтер 911», 2020, № 14).

20 мая (среда)

Предельный срок уплаты:

— налога на прибыль предприятия за I квартал;

— части чистой прибыли (дохода) государственными унитарными предприятиями и их объединениями по результатам финансово-хозяйственной деятельности за I квартал;

— авансового взноса по ЕН за май физлицами-предпринимателями групп 1 и 2;

— ЕСВ с дохода за апрель (кроме горных предприятий);

— НДС за I квартал;

— экологического налога за I квартал;

— рентной платы за пользование недрами для добычи полезных ископаемых за I квартал;

— рентной платы за пользование недрами в целях, не связанных с добычей полезных ископаемых, за I квартал;

— рентной платы за специальное использование воды за I квартал;

— рентной платы за специальное использование лесных ресурсов за I квартал;

— сбора за места для парковки транспортных средств за I квартал;

— туристического сбора за I квартал;

— ЕН с сумм доходов, облагаемых по ставке 15 % и задекларированных в I квартале плательщиками ЕН групп 1 и 2;

— ЕН за I квартал плательщиками — юрлицами и физлицами-предпринимателями группы 3.

Предельный срок подачи:

— налоговой декларации по НДС за апрель плательщиками-«месячниками»;

— налоговой декларации по плате за землю (земельному налогу или арендной плате за земельные участки государственной или коммунальной собственности) за апрель теми плательщиками, которые подают такую декларацию ежемесячно без составления годовой декларации;

— отчета по ф. № Д4 за апрель;

— декларации акцизного налога за апрель;

— налоговой декларации по рентной плате и расчета за пользование радиочастотным ресурсом Украины (приложение 41) за апрель;

— заявления о применении упрощенной системы налогообложения по основанию «Внесение изменений в свидетельство плательщика единого налога» плательщиками ЕН из групп 1 и 2 (предприниматели), у которых в апреле изменились: налоговый адрес / место осуществления хозяйственной деятельности / виды хозяйственной деятельности.

28 мая (четверг)

Предельный срок уплаты:

— ЕСВ горными предприятиями с дохода за апрель.

29 мая (пятница)7

7 Напомним, что сроки уплаты земельного налога за апрель; арендной платы за земельные участки государственной и коммунальной собственности за апрель перенесены до 30.06.2020 г. (п. 524 подразд. 10 разд. ХХ НКУ). Фактически последним днем уплаты обязательств за апрель будет 26 июня.

Предельный срок уплаты:

— НДС за апрель плательщиками-«месячниками»;

— НДФЛ с начисленного, но не выплаченного дохода за апрель;

— военного сбора с начисленного, но не выплаченного дохода за апрель;

— акцизного налога за апрель;

— рентной платы за пользование радиочастотным ресурсом Украины за апрель;

— авансового взноса по туристическому сбору за апрель плательщиками сбора, которые согласно решению местного совета уплачивают туристический сбор авансом ежемесячно.